¿Y si dejo de pagar mi hipoteca?

Buena pregunta que nos hemos formulado más de una vez y a la que hemos hecho referencia en Comparativa de Bancos.

Antes de comenzar, en CdB hemos analizado las últimas sentencias del Tribunal Europeo sobre cláusulas abusivas, como pueden ser los intereses de demora o las cláusulas suelo y exponemos unas recomendaciones de actuación. En caso de tener un problema con la hipoteca, puede seguir este enlace y acceder a dicho artículo.

Cuando las cosas están bien hechas es inútil rehacerlas por lo que quisiera reflejar aquí el artículo que publicaba idealista.com al respecto, donde explica detalladamente los pasos a seguir en esta situación.

Si desgraciadamente eres una de las personas a las que la hipoteca te está ya asfixiando y no puedes hacer frente a las cuotas mensuales, es fundamental que antes de tomar ninguna decisión leas esto. Lo primero que tienes que saber es que dejar de pagar la hipoteca sería una pésima decisión: lejos de acabar con el problema lo iniciarías. desde la primera cuota impagada, el banco te recordará que está obligado a cobrar tu deuda y a buen seguro te la acabará cobrando. Empezarán de una forma cordial pero con el paso del tiempo pasarán de las palabras a los hechos. Si la situación no se resuelve en pocos meses pedirán al juzgado que se inicie un proceso para subastar tu casa y asegurarse el cobro del dinero que te prestó.

Si desgraciadamente eres una de las personas a las que la hipoteca te está ya asfixiando y no puedes hacer frente a las cuotas mensuales, es fundamental que antes de tomar ninguna decisión leas esto. Lo primero que tienes que saber es que dejar de pagar la hipoteca sería una pésima decisión: lejos de acabar con el problema lo iniciarías. desde la primera cuota impagada, el banco te recordará que está obligado a cobrar tu deuda y a buen seguro te la acabará cobrando. Empezarán de una forma cordial pero con el paso del tiempo pasarán de las palabras a los hechos. Si la situación no se resuelve en pocos meses pedirán al juzgado que se inicie un proceso para subastar tu casa y asegurarse el cobro del dinero que te prestó.

Pero ojo, con la subasta de tu vivienda no siempre acaba el problema. Si el banco no consigue saldar tu deuda sigues debiéndole dinero. Para liquidar tu hipoteca no basta con devolver las llaves de tu casa al banco. Este sistema, que ha crecido de manera exponencial en Estados Unidos, no funciona en España. Aquí cuando firmas una hipoteca respondes del pago de forma personal, es decir, si el banco al vender la casa no cubre la deuda que tienes con él seguirá solicitando el importe restante y podría llegar a embargarte parcialmente la nómina hasta que recupere todo el dinero que te prestó.

Tampoco es una solución declararse en quiebra o suspensión de pagos porque los casos que se han producido en España no han conseguido deshacerse de la hipoteca, sino aminorar deudas con organismos o lograr quitas de créditos personales.

Regla nº1: anticípate al problema, habla con tu banco

Lo más recomendable es que seas proactivo y vayas al banco en cuanto veas que vas a tener problemas con el pago del crédito hipotecario. no esperes a que el banco te pregunte qué está pasando cuando vea que has dejado de pagar.

En cuanto veas que cada vez vas más ajustado acércate al banco y pídeles ayuda sobre cómo pagar la hipoteca. Así solucionarás la situación antes de que se convierta en un problema. Actuar pronto te puede ahorrar muchos disgustos futuros. No debes de tener vergüenza de ir a tu entidad a por ayuda. Todo el mundo pasa una mala racha y hay que ser inteligente: más vale ser prudente que valiente.

El banco siempre prefiere cobrar, aunque sea más lento, que tener un cliente moroso. Te ayudará a buscar soluciones sobre cómo pagar menos de hipoteca. No hay trucos para pagar la hipoteca pero sí se puede pactar soluciones que te ayuden a asumir los pagos mensuales. Por ejemplo, refinanciar la hipoteca, alargar el plazo o darte un periodo de carencia (en el que sólo pagarás los intereses del préstamo). Como consecuencia de este tipo de compromisos es posible que la hipoteca te salga más cara de lo que inicialmente previste pero siempre será infinitamente más barato que entrar en impago. Desde el primer día que dejes de pagar, se te van a ir acumulando intereses por demora, que son altísimos y que te harán cada día más difícil zanjar tu deuda.

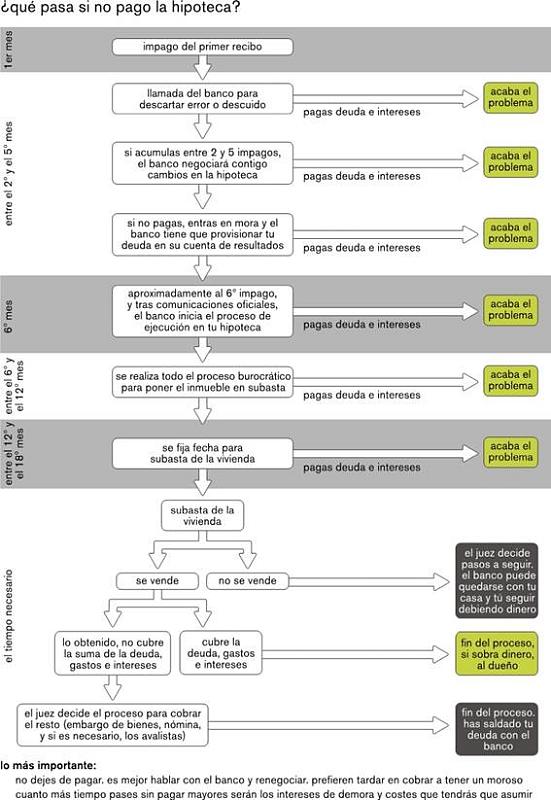

Sin embargo, en el caso en el que dejes de pagar, se activa rápidamente un protocolo de actuación en el banco con el objetivo de poder cobrar. A continuación te explicamos paso a paso qué pasa si dejas de pagar la hipoteca. Los plazos señalados son aproximados y dependen del banco y el juzgado.

¿Qué pasa si dejo de pagar la hipoteca?

Primer mes: tras el impago del primer recibo el banco te llamará para descartar que se haya producido un descuido o error por ambas partes. Si abonas la cuota más los intereses de demora por los días de retraso terminará el problema

Entre el 2º y 5º mes: si acumulas entre 2 y 5 meses de impago el banco realizará todas las gestiones posibles para que pagues. Si no lo consigue te citará para negociar cambios en tu hipoteca. Te pedirá propuestas para pagar menos y estudiará su viabilidad tratando de llegar a un acuerdo. Alargar el plazo de la hipoteca o pagar sólo intereses durante un tiempo son las alternativas más usadas. Si has llegado aquí, ya tendrás intereses de demora por algunos meses por lo que tu deuda será algo mayor.

Entre el 2º y 5º mes: si acumulas entre 2 y 5 meses de impago el banco realizará todas las gestiones posibles para que pagues. Si no lo consigue te citará para negociar cambios en tu hipoteca. Te pedirá propuestas para pagar menos y estudiará su viabilidad tratando de llegar a un acuerdo. Alargar el plazo de la hipoteca o pagar sólo intereses durante un tiempo son las alternativas más usadas. Si has llegado aquí, ya tendrás intereses de demora por algunos meses por lo que tu deuda será algo mayor.

Durante este periodo también se produce un hecho importante en el banco: si no pagas la entidad debe provisionar en su cuenta de resultados tu deuda, es decir, debe reservar un dinero equivalente a tu crédito según la normativa del banco de españa. el dinero no sale del banco, pero digamos que queda congelado y en ese momento pasas a ser un problema para el banco, cuando antes eras una molestia.

Sexto mes: aproximadamente al medio año y una vez que te hayan hecho requerimientos por escrito sin cambios por tu parte, el banco ya ve difícil la recuperación del préstamo por cauces ordinarios. Por eso, la entidad pide la ejecución de tu hipoteca, que no es ni más ni menos que solicitar al juez que active las garantías que firmasteis ante notario cuando suscribisteis la hipoteca. Aquí aún puedes poner fin al problema si pagas lo adeudado más los intereses de demora, que cada vez serán mayores.

Tras un año o año y medio: el juzgado fija una fecha para la subasta de tu vivienda. Hasta casi la fecha de la subasta de tu vivienda puedes abonar la deuda con los intereses correspondientes de demora (que a estas fechas ya serán considerables) y acabar con el proceso pero si no lo haces llegarás a un momento crítico y doloroso: se subastará tu casa y tendrás que dejarla.

Subasta de la vivienda

Una vez anunciada de forma adecuada la subasta de tu vivienda, se procederá a realizarse la misma. La vivienda saldrá a subasta por el montante que debas al banco más los intereses y demás gastos en los que has incurrido hasta este momento.

Puede que no se venda en la primera subasta por lo que se repetirá e incluso se podría llegar a poner a la venta sin precio de salida y que la gente hiciera su oferta. Si no se vende, el juez dirá qué hacer pero el banco podría quedarse con la vivienda, aunque aún no habrías saldado tu deuda.

Si se vende la vivienda durante estos procesos, pueden darse dos casos:

1) que el dinero obtenido sea superior a la deuda más los gastos: en este caso el banco liquidará, cobrará y te devolverá el dinero sobrante

2) que no se cubra lo adeudado: el banco se queda con lo conseguido pero tú aún tienes una deuda pendiente de saldar con tu banco, que irá tras de ti y lo más importante, también tras tus avalistas en caso de que hubieras utilizado esta figura para firmar tu hipoteca. en este proceso, el juez debe determinar cómo se procede al pago de la deuda restante. aquí puede decidir embargarte otros bienes que poseas, los de tus avalistas, parte de tus nóminas, etc. el objetivo del banco será recuperar el dinero que te prestó que que con la venta de la vivienda aún no ha recibido.

178 Responses to “¿Qué ocurre si dejo de pagar mi hipoteca?”

carolina

queria saber si me pueden ayudar yo tengo una hipoteca en madrid de 140mil y deje de pagar hace 3 años queria saber donde puedo ir para volver a retomar la.hipoteca pero siempre y cuando.dejen de cobrar inteeeses avusi os alguna institucion q pueda ir para negkciar mi hipoteca es con el. banco popular. gracias

María

Hola, quisiera saber que puedo hacer ante esta situación, casada compramos un departamento a nombre de los dos a través de un crédito hipotecario por 15 años, la misma que se encuentra publicada en los registros públicos, después de seis años nos separamos y ya ha pasado mas de 5 años de que nos separamos y yo vengo asumiendo sola el pago del préstamo hipotecario, del cual solo es titular de deuda mi ex conyugue , quien lo registró como préstamo personal, es decir que vengo pagando el préstamo a su nombre. Ahora que ya estamos divorciados (hace un mes) sigo pagando la deuda por que no quiero perder el departamento, ya que el no tiene el mínimo interés de pagar. Pero, ahora me dice que el quiere vender el departamento que aún se encuentra hipotecado y en el que yo habito. Mi consulta es, el puede vender el departamento sin mi consentimiento, ya que es titular de la deuda y el banco no me da acceso a ninguna información?

SYL GASHI

Hola miy buenas tengo una pregunta yo tenía un piso que segui pagando durante 2 años pagava 670 euros mensuales y llego un dia que no podía pagar mas resulta qué el piso se quedo el banco y lo vendieron asi qué podría pedir qué me devolven algo de dinero o no por favor una respuesta muchas gracias un saludo

Sarah

Que ago!!! Ace unos años monte un restaurante fue bien los 2 primeros despues me aruine al llegar la crisis, con esto deje de pagar el pretamo del bar del coche targetas de credito todo junto sumaba unos 50.000 euros mi ipoteca era de 42.000 no quisieron reunificar solo me icieron un arreglo para pagar intereses llevo asi 2 años mi marido en paro sin cobrar y pensionista cobro 392 euros y tenemos una peque de 12 años la cuestion esque la casa esta embargada por el resto que les debo dinero y si no negocio y pago que no es viable no puedo vender mi pregunta es por uci no me puese alludar si no pago el embargo si dejo de pagar la ipoteca que me puede pasar ya que cuando termine si termino algun dia a los que devo se quedaran con la casa,no vivo en ella no la alquilo por que la gente no paga ya me paso y yo no puedo mas con esta situacion. Gracias

enrique casado

Hola buenos dias tenemos un gran problema y necesito ayuda somos siete hemanos

con un credito hipotecario, dos de ellas han dejado de pagar dicho credito y encima una de ellas vive en el piso que podemos hacer,gracias y un saludo

Neus de la Cruz

Ya hace tres años de la defunción de mi hija, tenia un piso con hipoteca, y no se acepto la herencia ni se renunció formalmente a ella. El banco no ha realizado ninguna acción para recuperar el piso. Mi pregunta es; tiene el banco un plazo limite para hacer las gestiones de recuperar el piso ?

luis alberto delgado sanchez

tengo una vivienda con hipoteca aun …debo 98000e y me gustaria saber si existe alguna manera de poder venderla para irme a otro sitio a empezar una segunda oportunidad….

gracias

MONTSE

buenas tardes,

mi caso es que hace 10 años que tengo una hipoteca con mi ex. Quedamos, más bien quedó en que el se quedaba con la casa y corria con todos los gastos. La cuestión es que hace 2 años más o menos que no paga. Yo intenté contactar con él y me fué imposible como al banco porque cambió de móvil, ni por medio de sus familiares se puso en contacto conmigo. El director del banco me dió la posibilidad de hacer la dación en pago pero al no localizarlo no se pudo hacer nada. Hoy me llaman que van a interponer una demanda, que la deuda asciende a 148.000 euros y que si yo me hago cargo de la mitad, no me incluyen en la demanda. ¿Y si la casa se subasta, que pasa? Yo sigo pagando ese dinero, yo le firmaría ya mismo la dación en pago o lo que sea para que se queden con la casa. Yo ahora mismo no puedo asumir un gasto superior a 150 euros mensuales y ya me vería muy justa, la verdad. No sé si me pueden responder a algo.

Decir que yo me moví, fuí al banco. Llamaba al director a ver si lo habían localizado, yo le llamaba diciendole también que tampoco lo localizaba…bueno esto es casi todo…

Gracias

Un saludo

Gabriela coria

Si mi hipoteca fue titularizada , puedo reclamar el desquicio ?? Yo quede sin trabajo , me fui a trabajar al exterior En el quedo viviendo un amigo que pagaría la expensas y me avisaría de alguna notificación , dejo el piso La llaves. La vecina y desapareció .

AGNES ALFREDO

Hola a todos

¿Está buscando una empresa de préstamo privado acreditado y acreditado que ofrece préstamos a una tasa de interés baja ??. Bueno, bienvenido al nuevo día, soy la señora Alfredo, consejera delegada de agnes alfredo préstamo firma, una filial del servicio de dinero personal, Personal Money Service es un proveedor de servicios financieros en línea donde los clientes tienen un fácil acceso a la variedad de préstamos en línea, Ofrecemos todo tipo de préstamos de una manera muy rápida y fácil, ¿necesita un préstamo de consolidación o una hipoteca? No busque más, ya que estamos aquí para hacer todos sus problemas financieros una cosa del pasado. Así que envíenos un correo electrónico hoy a: (agnesalfredo2013@gmail.com) para solicitar ahora un préstamo, para que podamos mostrar nuestro sitio web para ver nuestros servicios

Paqui

Leyendo los comentarios de tantos casos de personas que lo estan pasando mal, me veo a mi misma hace un tiempo, asustada, con depresion, perdida.

A ver, primero, no es culpa tuya el haber firmado una hipoteca para comprarte la casa de tus suenos, ganando x cantidad, es la responsabilidad del banco concedertela o negartela, y ellos saben de antemano que va a ocurrir en un futuro cercano, pero se aprovechan de la inocencia de las personas de a pie.

Segundo, si no puedes pagar la casa, no lo hagas, guardate el dinero en casa porque no sabes si lo vas a necesitar para sobrevivir en un futuro, no muy lejano, deja de darles de comer a esos buitres y quedate en tu casa hasta que te echen, o pagales lo minimo, lo que puedas. No tienen derecho a echarte de tu casa mientras estes pagando algo, especialmente ahora, con la mala imagen que tienen todos.

Yo doy este consejo desde mi experiencia , por si le sirve a alguien que se encuentre en la situacion en la que nos encontrabamos nosotros. Dejamos la casa, y nos fuimos de alquiler a un lugar digno, donde pagamos una cuarta parte de lo que pagabamos con la hipoteca. Que se queden con la casa y que les aproveche.

David

Buenas. Soy funcionario. Me divorcie el año pasado. Estaba casado en gananciales. Mi ex y yo firmamos una hipoteca en el BBVA por un montante muy alto del que aun se deben 180.000 euros. Ella vive en la vivienda con una hija en común que cumple en marzo los 18 años. Mi intención es pedirle al Juez que la obligue a vender la vivienda pues la hija ya es mayor de edad y yo quiero rehacer mi vida y vender la vivienda para poder asi optar a otra vivienda con mi nueva pareja. Desde la sentencia de divorcio la hipoteca la pagamos al 50%. Que debo hacer? Me embargaría el banco la totalidad de la hipoteca a mi al ser funcionario? En ese caso no podría venderla ya que ella se niega y estaría toda la vida pagando una vivienda que ya nunca voy a residir en ella. Por favor oriénteme los pasos a seguir.

Francisco

Hola,

les comento mi caso, porque ya es desesperante, y no se que camino tomar.

Resulta que me han adjudicado judicialmente una finca por una deuda que tenia un cliente a mi favor. Una vez inscrita a mi nombre en el correspondiente registro de la propiedad, me dispongo a entablar conversacion con la entidad que tiene un credito hipotecario como primera carga de la finca, a nombre del antiguo propietario, y por lo que se, hace anos que nadie paga nada.

La entidad en cuestion dio en quiebra (CAM), y segun mi informacion, quedo absorvida por el Banco de Sabadell.

Pues bien, alli me dicen que el credito que tenian a su favor de este antiguo propietario, fue vendido a una empresa de recobros, y no tienen mas informacion. Esta empresa de recobros, de ninguna de las maneras me quiere dar informacion, alegando que no soy el titular de la deuda.. entonces, como demonios puedo pagar? Lo justo seria poder cancelar esa hipoteca, por falta de claridad e interes de ningun acreedor, que averigua quien es.,..

Pido disculpas por la extension, y espero me respondan. Seria de gran ayuda.

Un saludo.

Enrique Rus

El problema es que cuando compramos algo debemos exigir una nota simple para evitar estas sorpresas. El asunto se complica porque muchos de esos créditos, como le han dicho, están en manos de empresas de recobros ¿Tiene usted posibilidad de comunicar con el antiguo propietario?

Francisco

Hola Enrique, gracias por tu interes.

La vivienda la he obtenido por adjudicacion judicial. Yo tenia conocimiento de la existencia de la carga, como es logico, pero no sabia que tendria tantas dificultades para poder tratar con el acreedor. Me resulta imposible. El antiguo propietario desaparecio del mapa hace anos, desde que le reclame la deuda via judicial, asi que.. se pasa el tiempo y la hipoteca esta en stand-bye desde hace 9 anos, y nadie me dice nada. Solo se que hace ese tiempo que el antiguo propietario dejo de pagar todo.

Marcela de la Fuente

Buenos días, podría decirme, hasta cuándo puede el banco cobrarte intereses, una vez que dejas de pagar los recibos? quiero decir: podría el banco seguir y seguir cobrándote intereses ineternum? qué limita al banco para hacerlo? hay un plazo para ejecutar, para todos? gracias

Nina

Deje de pagar una hipoteca en Diciembre del 2013 por no poder hacer frente a ella,por verguenza no me he puesto en contacto con ellos, han pasado 2 años y 9 meses y ayer me llego un embargo en mi cuenta por el imorte de 537€, al no vivir en la casa en cuestion pues no he recibido notificacion ni nada, me gustaria saber si tienen derecho tambien a quedarse con mi vivienda, aunque a lo largo de la proxima semana ire a ver el director para que me diga e informe. Gracias

CARLOS

MI PROBLEMA,,, SOY CUBANO ALLA NO HAY HACIENDA ETC,,

FIRME CONTRATO ,PARA TRAER MIS PADRES ,,YA FALLECIERON,,Y MI HIPOTECA ERA DE 300e,ESO PENSABA YO,,ME LA PUSO HASTA CASI 380..e,,,,UN APARTAMENTO DE 1 HABITACION SOLO , SIN BALCON ETC..

PUES YO DIVOVRCIADO,,,,SOLO,,SUBIO EL EURIBO Y LLEGUE A PAGAR HASTA 520e,,,HASTA QUE ME INDIGNE Y FUI AL BANCO,,LA CAIXA,,ME DIERON 2 AÑOS DE PROROGA ,,, DE 180e Y ACEPTE,, EN LA NOTARIA,,ETC,, ESO FUE EN ENERO 20015, Y MI SUELDO ERA DE 945e,,,TRABAJANDO EN HOTEL ,,,FIJO,,

FUI AL BACO PARA DECIRLE QUE ME JUBILARA EN DICIEMBRE,,A DIRECTORA ME ROMPIO EL PAPEL QUE PEDIA UNA PRORROGA HASTA MI JUBILACION…EN RESUMEN UN DESATRE ,,

Y NO PAGUE MAS ME JUBILE EN FEB-MARZO,, CON SOLO 636e CUBA NO TIENE CONVENIO DE LOS 43 AÑOS QUE HE TRABAJADO,, SOLO ACEPTARON 17 AÑOSY AHORA ME LLAMAN PARA QUE ENTREGUE EL PISO,,

SEGÚN TENDRIA QUE PAGAR EL 30% SOLAMENTE,,EN DONACION,,PERO AL VER QUE NO DICE LA PALABRA DE ALQUILER SOCIAL ,,SOLO ALQUILER ,, Y NO LO ACEPTE ,,ADEMAS ME NOTIFICO QUE NO ERA SEGURO ,,QUE NO SEGURO,,ACEPTARAN LA DONACION ,,, POR TANTO DESEO RECOBRAR MI APARTAMENTO,,.

ES POSIBLE?

ME COJIERON EL PLAN DE PENSIONES,,,,, YO POR SUERTE NE CAMBIE DE BANCO…OK

ESTOY CON PROBLEMAS DE SALUD ….. A VER SI ME DAN LA INCAPACIDAD ,,, ETC,,

Y NO SE QUE HACER?

ELLO NO ME DAN NINGUN PAPEL NI DATOS..

NO SE QUE HACER’ NO DESEO AHORA ENTREGARLO..? NO HE FIRMADO NADA ME PUEDEN OBLIGAR,,U OTRA MEDIDA ,, RARA’? SI PAGO LA MITAD ,,,3000 QUE PASA?

UN SALUDO

ATENTAMENTE CARLOS

.

CARLOS .

juan carlos

mi consulta es yo compre un terreno a una inmobiliaria el cual me falta 13 meses para pagar y me he atrasado 06 cuotas y la inmobiliaria quiere anular todo el cual me ha dicho que tengo un plazo de 08 dias de lo contrario no me devuelven nada y pierdo todo quiero una solucion por favor quiero seguir pagando pero que me den facilidades y ademas las medidas no estan como dice el contrato

salvador

Tengo una duda en el caso de hacer la declaración conjunta.

Enrique Rus

Hola Salvador, disculpe la edición del comentario, pero es por la Ley de Protección de Datos, si lo desea, envíe esa misma información, utilizando el cuestionario que tiene al final de la web o en la sección «Servicios» área de «Financiación» Gracias por venir.

ysabel

hola nosotros teniamos varias propiedades con caixa terrasa vendimod la casa que viviamos y se bajo la hipoteca y el banco se compremetio que nos harias quitas y un comprimiso de ingresar cada mes durante 6 meses 1300 euros pero luego se lo quedo el BBA y aun estamos ala espera de firmar el acuedo que lo tenemos por email y ya tenemos varios embargos que podemos hacer gracias

ysabel

tengo un piso con hipoteca la idea es irnos a otro piso y este ponerlo de alquiler que puede pasar si lo embargan

Enrique Rus

Hola ysabel, le recomendaría que utilice la sección servicios, apartado financiación, para hacer llegar su información a nuestros expertos y que puedan asesorarle sin compromiso y de forma anónima. Gracias por venir.

javier

Y si el que te ha engañao el banco sigues pagando y le sigues pidiendo ayuda. Eso si que es pésima decisión como pésima la ayuda que dais tantos que habéis estudiao y tanto entera o

Carlos

Hola,

Tengo una hipoteca con suelo, ya hemos reclamado por activa y por pasiva que nos la quiten, con escritos a atención al cliente, pidiendo novaciones no jurídicas, reclamando por vía judicial (perdimos el juicio), incluso ofreciendo la dación en pago que nos denegaron.

En enero de este año reclamé otra vez, incluso al Banco de España, pero me han contestado a todo que NO.

Siempre hemos dejado claro que no queremos dejar de pagar, sino pagar menos para poder llegar a fin de mes (tengo un suelo del 5%) y poder seguir adelante. Y ni con esas, siguen en sus trece y encima con una sentencia a su favor pues se pasan por el arco del triunfo las reclamaciones.

Llegados a este punto cómo puedo actuar? Ya no veo más opciones que dejar de pagar.

Enrique Rus

Hola Carlos, siento su situación, primero dos vías, una es una asociación como FACUA, que suelen interesarse por estos casos, si lo desea infórmese en los Juzgados de su zona si puede acceder a justicia gratuita, si fuera el caso. Otra sería utilizar el menú servicios de esta web, en que le informarían sin compromiso de las opciones si las hay. Lo que no es recomendable es dejar de pagar.

No sé su tituación económica, mejor no de datos por esta vía, por favor, pero otra opción es revisar un posible cambio de entidad, mire este enlace por si le fuera de interés

Miguel

Sanguijuelas, el karma os hara pagar

Enrique Rus

Hola Miguel gracias por aportar, pero en nuestro caso no damos hipotecas, solo las analizamos.

Miguel

Dirigete a la PAH más cercana y te ayudaran

Michael

Buenas, firme una hipoteca la cuestion es q hace 3 años mi ex se desentendio totalmente de casa e hipoteca, yo he seguido pagando rigurosamente . Mi problema radica en que la casa ha perdido mas del 75% de su valor pq actualmente se estan vendiendo por unos 40.000€ como muxo……… entonces mi intencion es dejar de pagar aunque me van acribillar a llamadas y tal, pero me he enterado q en el proceso de ejecucion si la subasta queda desierta el banco tiene q asumir el 70% del valor de la tasacion y yo pagaria el 30% restante mas los gastos ocasionados que en mi caso serian unos 30.000€ y si no quedara desierta lo minimo a lo q podria subastarse seria el 51% y aun asi todavia me saldria rentable. Mi pregunta es que si esto es realmente asi o el banco podria sacarse un as debajo de la manga…

Enrique Rus

Hola Michael, siento de veras su situación, es preferible que en este caso utilice el formulario de contacto y le informarán de forma confidencial.

marco antonio caro jimenez

Necesito alternativas de solución ya no puedo pagar la hipoteca mi salario ya no alcanza me ha rebasado y no se que hacer.

Ayuda

Enrique Rus

Hola Marco Antonio, por una cuestión de privacidad, le recomendaría que hiciera llegar su caso utilizando el formulario de contacto y le informarán de las opciones sin compromiso.

Por su parte, lo primero ir a su oficina a negociar, que es probable que se nieguen, después, enviarles un brufax rogando acogerse al decreto de no exclusión, aunque es probable que le pongan pegas y entonces se podría presentar reclamación a BdE. Por eso le insisto en el formulario.

Un saludo y espero que todo acabe arreglándose.

Mercedes

Hola. Soy divorciada con una hija menor a mi cargo, vivo en el piso que teníamos juntos, al divorciarme y quedarme en el, estoy haciendo frente a la hipoteca sola y con mucho sacrificio ya que no tengo un sueldo que me permita pagar con tranquilidad. Mi pregunta es: en el caso que no pueda pagar que me puede pasar? cual es la mejor solución? (mi ex no me paga nada de la parte del piso) Un saludo.

JOFERIN

El corrreo anterior no era correcto. Hola, tengo una hipoteca en ing, mas dos prestamos personales y dos tarjetas de créditos que suponen un gran importe mensual. les he pedido reunificar en una sola hipoteca y me dicen que mientras pague o siga igual la situación no negocian. No llegamos a mediado de mes ya. he pensado en dejar de pagar la hipoteca para que se atiendan a negociar, pero como tengo las domiciliaciones en esa cuenta temo que si no ingreso todo el dinero no paguen los otros recibos de luz agua tlf etc. , no se que hacer. Gracias.

el corrreo anteior no era correcto

Emma

Hola Joferin, he leído tu comentario y lo que te pasa, y es que a mi me pasa lo mismo. Tengo queir al banco si me dan una solución pero antes me gustaría saber si tu pudiste arreglarlo de alguna manera la situación. Yo queria quitarme las tarjetas de crédito aumentando mi hipoteca pero no sé si aceptarán. Gracias

HIPOTECA UCI

Buenas tardes, después de una moratoria de 3 años con una hipoteca de 325.000 euros, que ahora ascienda a 349.000 euros porque solo hemos pagado intereses (500 euros al mes) durante estos tres años, ahora al finalizar la moratoria se nos pone una letra de 1615,79 euros. Yo cobro netos 1172 euros, y mi marido está parado y se le finaliza el paro el proximo 10/12/15. No tendrá derecha a ayuda porque a pesar de tener 52 años, al yo cobrar mas del salario minimo interprofesional le negarán los 426 euros.

Aparte de dejar de pagar, obviamente, porque no podremos, y de llevarlo al Ayuntamiento de Fuenlabrada, dpto. Servicios Sociales a un abogado, que podemos hacer?

cuanto tiempo podrá pasar hasta que nos ejecuten la vivienda?

es mejor ir ingresando algo al mes o dejar de pagar radicalmente puesto que esto es IMPAGABLE.?

Mire

¿hipoteca de 325.000 euros?

Dios bendito…. ¿sabía usted dónde se metía con una nómina de 1172€?

Moha

Obviamente no pensaron en el peor escenario. Muchas parejas que tenian 2 sueldos cogieron una hipoteca de tal manera que uno de los sueldos (50%) se iba a la hipoteca, y el otro sueldo era pa vivir y pagar gastos y demás. Mientras los 2 miembros trabajan todo va bien, pero en el momento que uno de ellos cae, la pareja se ahora.

El único escenario que se plantearon es «vamos a tener trabajo los 2 lo que dure la hipoteca»…y eso son un montón de años.

Además que mucha gente se compró pisos de 300.000€ cuando en realidad en función de sus sueldos lo máximo que debieron haberse gastado es 150.000…

Aleja Loor

Hola enrique!

Tengo una hipoteca con mi ahora, ex pareja. Ahora mismo la casa esta alquilada, en el momento que no lo esté, estamos obligados a pagar la mitad cada uno. Que ocurriria si yo pago mi parte, y él no paga la suya? Como puedo arreglar ese asunto? Gracias

Enrique Rus

Existen algunas soluciones, dos recomendaciones, una es que me diga usted si tiene intención de quedarse con la vivienda usted misma o él, a partir de ahí, si desea quedarse usted con ella hay que hacer una escritura para la venta de la casa y otra para la hipoteca, pero el asunto requiere de bastante papeleo. Respecto a que él no pague, el problema es que el banco le exigirá a usted hacerlo o a él indistintamente, luego usted tendría que denunciar a su ex pareja, quizá convenga plantearse el asunto de quedarse uno de los dos con ella.

La otra es que independiente de las recomendaciones generales que yo le de aquí, es bueno solicitar asesoramiento a organizaciones como FAUA y si lo desea, a este mismo comparador, enviando un formulario de contacto, le informarán de las posibles opciones sin compromiso por su parte.

Aleja Loor

La cuestión es que tengo intención de vivir ahi el año que viene, y hay un menor de por medio, por lo que tengo entendido que el me tendria que pagar la mitad de la casa por el menor, al no tener un convenio regulador que exponga todo por escrito, si el no paga la mitad del piso, que se podria hacer? O hay algun tipo de documento que pueda especificar que tiene obligacion de pagar la casa y si no lo hace tenga algun efecto…. gracias!

Enrique Rus

En principio esto es así, habiendo un menor y siendo de los dos, el problema viene por lo de siempre, que si él no paga su parte, el banco irá de forma indistinta a por ambos. Convendría ver la posibilidad de redactar un documento, otra cosa es que él quiera firmarlo. No conozco su situación económica,

Pero conviene que se asesore bien respecto a este asunto de Derecho Civil, por ese motivo le comenté que por un lado hay asociaciones que asesoran y puede encontrar en Internet o bien envíe el formulario que le indiqué a nuestra web y le informan sin ningún compromiso. También puede acercarse al juzgado de su zona, para que estudien su caso respecto a la justicia gratuita.

Quedo a su disposición

Mario

Buenas tardes, estoy desesperado. Me divorcie hace 4 años en la sentencia yo tenia que pagar el prestamo hipotecario, un prestamo personal a nombre de mi ex y mi ex un prestamo que solicitamos al mismo banco para acabar de pagar el piso el cual recae sobre otra casano sobre el piso. Tras un año de no poder pagar la hipoteca mia del piso sacn el piso a subasta y mi pregunta es la siguiente: si no queda saldada la deuda la tengo que pagar yo al 100% o tendriia que pagar la mitad mi ex. Que pasaria con el prestamo que tiene que pagar ella segjn sentencia? Me puede reclamar que pague yo la mitad de ese prestamo? Si es asi le puedo reclamar yo que pague el presfamo personal que ese si que esta a su nombre?? Gracias x vuestra ayuda

Juan Carlos Ramon

Buenas tardes en 2011 fui al banco y pedí el saldo que faltaba para pagar una hipoteca , me dieron un documento en el cual pone liquidación del préstamo hipotecario núm……. Y la cantidad a pagar . Seguidamente ingrese un cheque por dIcha cantidad y el director me comenta que hasta los dos días suguiente no puede cancelar dicho préstamo porque el cheque de otra entidad no será efectivo hasta pasadOs los dos días. En resumen yo me olvido del tema y a los dos años sin recibir ni una sola carta del banco me doy cuenta que siguen pasando los recibos mensuales de la hipoteca . Mi pregunta esto es posible o la fecha del pago tiene que ser la del ingreso de toda la cantidad que debía el día que ingrese dicha cantidad se cancela el préstamo Gracias

Piros

Hola Enrique!

Mi problema es que estoy estrajero y no vivo en Espana . Tengo un empresa que esta en mi nombre 100%- y tiene prestamo para un local. Hace 5 anos estoy en mi pais y no puedo salir . El prestamo esta en CAM pro ahora en el Sabadell. Hace 5 anos no esta pagado y no tengo ningun noticia sobre mi prestamo. He pedido note simple de mi empresa y a mi inmueble tambien pero no veo nada que esta en enbargo. Nota simple de inmueble esta solo prestamo de CAM. Puedes ayudarme que tengo que hacer para saber que va a pasar con mi inmueble y con mi prestamo ? Porque no esta enbargado a mi empresa aun?

Gracias

Piros

Enrique Rus

Hola Piros, lo más importante es no mover mucho el asunto con el banco y mirarlo bien, en este caso te recomiendo por ejemplo consultar con ADICAE por un lado, la otra vía es en la sección servicios de esta web, en ella te informarán de los pasos a seguir sin compromiso por tu parte.

Es un asunto delicado, ya que hablamos de una deuda que lleva tiempo sin que haya noticias de ella, aunque es mejor que te lo estudiaran al detalle.

Gracias por venir.

Importante, hasta que no te informes, te recomiendo ambas vías que comenté, no muevas nada en la entidad.

Piros

Muchas gracias Enrique ! Tu has me ayudado mucho ! Voy a buscar este pagina. GRACIAS!!!!

Enrique Rus

No hay de que, pero no lo deje, no interesa acumular más tiempo.

Miguel Angel

Tengo una hipoteca de 134.000 y pago 680 euros/mes sobre una escritura con una tasación de 260.000 euros aproximadamente. EL problema es que me separe y con tanto gasto ando muy justo y realmente la casa no vale ya ese dinero y me gustaría desaserme de ella, como podría hacerlo, si dejase de pagar al banco este me la prodria quitar pero creo que por menos del 60% de la tasación no seria posible. Cual seria la mejor opción para liberarme de la casa.

Enrique Rus

Hola Miguel Angel, en este caso, le recomiendo que utilice el formulario disponible en la sección servicios, en la parte superior de la web y le informarán sin ningún compromiso.

quintiliano jimenez lopez

hola ya me termino el contrato en la empresa no me importa que s elleven el piso solo tengo el piso ami nombre el desempleo me an dicho qe son 6 meses 800 euros y el resto casi 2 años serian 600 euros me lo embargaria el banco

yo quisiera saber hasta donde llegaria el banco que me podria pasar si no tengo a mi nombre nada nunca hasta donde me embargaria cuantas y qe mas cosas podria pasar esas deudas podrian pasar amis hijos si algun dia recibieran algo

se que esa deuda se queda de por vida y el dia que tenga nomina la embargan pero asta qe punto me afectaria qe podria pasar por favor me podíais ayudar ya que no tengo quien me asesore un poco

Piros

Muchas gracias por tu respuesta Enrique !

Enrique Rus

A usted por venir.

ANY

Hola Enrique tengo una problema muy muy gorda .

Te cuento : hace 8 años me compro un piso con una letra de 650€ pero en un año y medio me han subido a 1350€ he pagado un año mas pero , claro no he podido pagar y me fui con las llaves en el banco diciéndole que no puedo pagar . Desde atonces hemos preguntado alguna vez en el banco que pasa con el piso que hemos dejado y la directora siempre decía que no sabe nada que en su ordenador no aparece nada ,ni como deudor ni nada .Hace 2 días me fui a pagar unas facturas del trabajo y la funcionara me pregunto si tengo una deuda o una hipoteca con el banco,me decía que aparezco con un préstamo hipotecario de 257000€ la candidad que hemos comprado el piso. Es que no entiendo nada después de 6 años no me menda ninguna carta ni nada..Un saludo

Enrique Rus

Hola ANY, siento de veras su situación, lo mejor en estos casos es hacer las cosas con sumo cuidado. Si no aparece en el banco, se necesita un certificado del mismo, cosa complicada. El problema es que esta situación es delicada y requiere asesoramiento. Yo le propondría tres vías:

La primera es una asociación, a la que pueda exponer su caso, como puede ser OCU o similar, antes de hablar con el banco.

La segunda es buscar asesoramiento, no conozco su situación económica, pero en los juzgados puede solicitar la asistencia jurídica gratuita.

La tercera es informarse, a través del formulario de contacto, de este tipo de servicios, que ofrecen en este comparador, para así, con la información, usted decida cual le conviene.

Pero le recomiendo que se asesore antes de iniciar algo, aunque no estaría de más que si pudiera, se informara con la funcionaria de la deuda que ellos tienen de usted, entidad, importe, motivo, etc.

No mencione en su banco nada de momento, aunque no estaría de más averiguar si sigue sin aparecer, pero eso como paso posterior.

Bienvenida y espero que todo se arregle.

quintiliano jimenez lopez

hola tengo una hipoteca con uci en 9 años e pagado 90.000 euros pedi 110400 a 40 años me quedan 30 años por pagar pago 450 euros al mes una barbaridad les he dicho que me quiten el irph y me pongan Euribor que pagaría 200 euros menos al mes me dicen que e slo que hay que hay esta el banco d eespaña que lo permite no pienso seguir pagando no voi a permitir llevos 2 cuaotas isin pagar me termino el contrato en la empresa no tengo m,as nad a ami nombre

maria

Hola, mi caso es que me he ido a vivir al extranjero y tengo una hipoteca todavia en España. No puedo vender la casa porque el precio ha caido muchisimo. Asi que pago la hipoteca aunque ya no vivo en España. La propiedad es para mi una carga, como no vivo alli el desahucio no me afectaria, y si la subastaran me quitarian un peso de encima. Mi pregunta es, el banco puede hacer un seguimiento del dinero que tengo en cuentas en el extranjero? y , en su caso , pueden bloquearme ese dinero para el pago de la deuda? Gracias

Enrique Rus

Hola María, ese seguimiento solo sería posible si lo solicitan a un juzgado y este diera la orden, el banco por sí mismo, solo puede acceder a ficheros públicos de usted, no a sus cuentas en entidades extranjeras. El bloqueo solo podría darse por orden del juez igualmente. Un saludo y siento su situación.

Maria

Gracias por su respuesta,. Que me aconsejaría hacer en mi situación? Podría pedir al banco que venda mi casa y seguirles pagando el resto de deuda que quedara? es una buena opción? Gracias de antemano. Saludo.

Enrique Rus

Hola María, en estos asuntos, recomendar es peligroso, yo le ofrecería dos vías interesantes.

Una es acceder a la web de OCU o mejor FACUA y que les exponga a ellos su caso, antes de contactar con su banco. La otra es la siguiente: puede usted acceder al menú superior, sección servicios y entre ellos tiene uno de asesoramiento, rewllena usted el cuestionario y los expertos de nuestra web le informarán sin compromiso. Siento de veras su situación.

Fran

Igual ya se te ha pasado por la cabeza, pero… ¿no has pensado en tener el piso alquilado y que se vaya pagando la hipoteca? (toda o parte)

JOSE

HOLA TENGO UNA PEQUEÑA DUDA RESULTA QUE POR UNA MALA RACHA QUE HE PASADO NO HE PODIDO HACER FRENTE A LOS PAGOS DE HIPOTECA.EN TOTAL DEBO CUATRO CUOTAS Y MEDIA. MI INTENCION ES QUE ESTE MES QUE VIENE INGRESARLES UN RECIBO Y UN POCO MAS PARA EMPEZAR A CUBRIR DICHAS CUOTAS. SI VEN LA INTENCION DE PAGO PARALIZAN EL PROCESO? MUCHAS GRACIAS. YA LES DIGO MI INTENCION ES PONERME AL DIA PERO TODO DE GOLPE NO PUEDO AUNQUE LOS DEL BANCO ESTAN UN POCO MOSQUEADOS PORQUE NO HE ATENDIDO NINGUNA LLAMADA Y NO HE IDO A HABLAR CON ELLOS YA QUE MURIO MI MADRE Y HE ESTADO EN TRATO SICOLOGICO POR SU PERDIDA.GRACIAS.

Enrique Rus

Hable con el ayuntamiento de su ciudad, normalmente ellos tienen información sobre decretos de exclusión, que facilitan las negociaciones con el banco, siento su situación, pero los problemas deben resolverse, porque si no pueden convertirse en algo más grande. Un saludo.

jaha1968

si dejo de pagar la hipoteca y compro un piso al contado a nombre de mi hijo para vivir y no tengo nada a mi nombre; soy autonomo colaborador en la empresa de mi hijo cobrando 700 euros que me pasaria?

y cuando llegue la edad de jubilacion tendre derecho a jubilarme aunque me tengan que embargar la parte legal?

gracias

Enrique Rus

Hola, si no tiene nada a su nombre no le pueden embargar, respecto a los ingresos, el SMI (unos 750 al mes) es inembargable, a partir de ahí el 30% de lo que exceda, eso sí, pueden embargarle cuentas, pero podría reclamar la devolución.

Sí tendría derecho a la jubilación y dependiendo de esta, le embargarían una parte.

Zenon

Hola! Muchas gracias de antemano por la información que nos das a todos los hipotecados y con dudas.

Mi pregunta es la siguiente, yo actualmente tengo dos hipotecas para dos viviendas, una en la vivienda que ocupo y la segunda la tengo alquilada por un precio muy inferior a la cuota que tiene la hipoteca, y tras haber tenido dos años de carencia y por ser segunda vivienda me han subido el diferencial y me han subidos los años de hipoteca. La Carencia se me acaba el mes de noviembre y la cuota me sube 300€ que no voy a poder pagar, por lo que pensaba es poner la hipoteca en una cuenta bancaria e ingresar la mensualidad que percibo por su alquiler, y el resto que seria de unos 350€ que no puedo pagar eso se acumularía en deuda.

Mi duda es que si en la vivienda que vivo actualmente comentarte que so

No dos hipotecas independientes, me pueden hacer algo, como embargarla la vivienda y al final quitarme las dos vivienda? Embargarme la nómina?

Por que yo lo que quiero es quitarme la vivienda que tengo alquilada, pero lleva 8 años en venta y si hay llamadas pero no hay interesados, ya que la crisis del ladrillo me a tocado de lleno.

No se que hacer ya que en la sucursal me dicen que ya mas carencia no me dan y tampoco me interesa, porque lo que hago es engordar la deuda.

Muchas gracias de antemano y espero que me haya explicado de la mejor manera.

Un Saludo

Enrique Rus

El problema de esa opción es que el banco tiene la sartén por el mango, los pasos que debemos dar siempre son intentar, aunque sepamos la respuesta, que el banco negocie, lo mejor es un burofax, con esto, debemos plantear, una vez el banco se niegue, el asunto al BdE, en cuyo caso antes debemos proponer al banco por ejemplo la dación. También como tercer paso están las asociaciones. Le recuerdo que en esta web tienen un servicio con esxpertos que le informarían sin compromiso del asesoramiento que pueden ofrecerle. Pero siempre lo primero es intentar por escrito negociar de nuevo con el banco y quizá deba plantearse la dación en pago. Quedo a su disposició y gracias a usted por venir.

martha janeth

un cordial saludo bueno me encuentro en esta situacion yohce 3 anos no pago mi hipoteca .. pero quiciera yegar a un acuerdo y continuar a pagarlo ..tendria posibilidades de yegar aun acuerdo con elbanco gracias

Enrique Rus

Normalmente los bancos son muy reacios a llegar a acuerdos, aunque si está usted dispuesta a pagarla, en principio debería poder llegar a un acuerdo. Pero eso no implica que no debamos seguir todos los cauces, el primero es intentarlo con el propio banco, mejor por burofax para que quede constancia, después podemos reclamar ante el banco de España y por último, si esto no funciona, entonces ir a una asociación de consumidores como Facua. Le recuerdo que en esta web nuestros expertos pueden asesorarle sin compromiso por su parte, puede utilizar el formulario que aparece en el menú superior, sección «servicios» Gracias por venir y siento que se encuentre en esa situación. Recuerde que asesorarse con las asociaciones lo puede hacer en cualquier momento también, desde sus propias páginas web.

juan melero garcia

tengo una hipoteca en caixa estoy al corriente y no tengo problema porque cobro la pension pero ahora estoy un poco cojido bastante la hipoteca la pago mensualmente pero no puedo hacer frente a otros pagos podria pagar semestral con las pagas y hasi poder pagar todos los meses otras cosas como podria hacerlo gracias

Enrique Rus

Hora Juan lo primero siempre es hablar con el banco antes de dejar de pagar. Normalmente acceden a alguna carencia o similar. Sí lo desea puede utilizar el formulario de contacto y sin compromiso le informarán de posibles opciones. Bienvenido.

piluka

Si el juzgado me hace un embargo por una deuda ajena a mi vivienda y me embargan el piso tengo que seguir pagando la hipoteca aunque no este viviendo en el y ya no sea mio. Gracias

Maria

Hola mi caso es el siguiente: mi marido cobra en nomina 930 eur y yo no trabajo, cobro 200 de ayuda. Si dejamos de pagar 550 de hipoteca cuanto nos quitarian? Nos quedan aun 147000 de los 170000 del principio.. nos quedaria la deuda entera?

Maria

Otra cosa..si en un futuro yo trabajo y mi marido cobrase mas en otro trabajo tendriamos q pagar mas d la deuda q nos quedase?

raquel

hola, quiero saber que pasa si me atraso 15 dias en pagar el dividendo de mi casa.

pero si o si lo pagare a fin de mes junto con el que corresponde..

gracias!

Enrique Rus

Hola Raquel, lo mejor es comunicarlo al banco, si no tiene más retrasos y es algo puntual, no pasa nada, ya que se supone morosidad a partir de tres recibos, pero es mejor que ellos estén al corriente, entiendo que usted se refiere a una primera vez y 15 días de retraso en ella. Saludos.

mati

Hola

Desde hace tres años estoy pagando sola la hipoteca pues me separe de mi pareja » no estábamos casados», el se niega a pagar su parte ,pero tampoco me quiere dar su parte del piso si el banco no lo quita de la hipoteca. El banco no me deja poner las mismas a mi nombre sola, no se que puedo hacer ya que yo sigo pagando , muy justa la mitad de los meses, para que el siempre tenga derecho a reclamar su parte.

Como puedo hacer para que el banco ponga la hipoteca solo a mi nombre?

O para que le reclamen a el su parte?

carlos

Hola, yo tengo hipotecado un terreno con una casita vieja inavitable.el caso es que me esta resultando imposible pagarla y el avalista es el propio banco.soy autónomo en sociedad con mi hermano y la empresa (una embarcación de pesca) que es dr mis padres.mi pregunta es si el banco puede quedarse con el barco, aun cuando no es de nuestra propiedad si no que esta como cedida en alquiler.gracias

Enrique Rus

No, ya que no está a nombre de ustedes y el propietario no avala ese terreno, si no le entendí mal… Saludos.

Fernando

hola, buenas tardes, tengo una duda.. compre una vivienda en el 2007 en UDIS la cual solo pagamos un año, tengo seis años sin pagar, fue credito bancario con apoyo infonavit, y me han llegado requerimientos de pago por la totalidad de la deuda, hace poco el banco hablo conmigo para que se liquidara la deuda en 350,000 pesos, de lo contrario rematarian mi casa, pero de repente me dicen asi y se desaparecen y no me vuelven a decir nada… cual seria la mejor solucion en este caso¡???? le agradezco de antemano y espero su respuesta. saludos

claudia aristizabal

gracias por esta pagina antetodo, mi pregunta es sobre que bankia quien es con quien mi pareja tiene hipoteca en primer caso se traslado a 60 kilometros de dónde estaba la oficina, incluso ni siquiera le atienden en una sucursal de bankia sino en una oficina de mala muerte que ni tiene logo. la cuestión es que desde hace dos años no llega correspondencia bancaria, ni información de ninguna clase, incluso expiró la tarjeta y nunca mandaron la otra, ya se habia confirmado dirección de correo electronico y de correspondencia postal y sigue sin recibir nada, es ésto legal? no tener información sino sólo si el se dirije a 60 kilométros??’ lo más terrible es que dejó de pagar un mes y ahi si recibió llamada y un email, pero hemos llamado para que manden extractos y nada desde hace dos años. es esto legal?? se puede reclamar??? muchas gracias de antemano

Tomas

Hola, yo en realidad no queria dar una respuesta, sino una pregunta. Yo tuve que dejar de pagar la hipoteca por no tener trabajo ni ningun tipo de ayuda. Soy funcionario y por motivos personales pedi una excedencia de 2 años, en los cuales ni cobro ni tengo paro ni niguna ayuda. Inmediatamente me puse en contacto con mi sucursal del banco donde tenia mi hipoteca para ponerlos al corriente. Esto lo pude hacer unos meses porque tiempo despues la sucursal cerró por el caso NOVA CAIXA GALICIA. De repente me vi que no sabia donde estaba mi hipoteca ni que sucursal la tenia. En este tiempo (2 años) no he recibido ninguna notificacion de nadie del banco ni del juzgado de mi ciudad, y resulta que hace dos dias me llega una notificación a mi casa diciendome que esta en subasta y que la forma de arreglarlo pacificamente es dar la casa y seguir pagando. ¿Como es posible que esto suceda y que el banco no intente buscarme para comunicarme nada y ahora tenga que quedarme sin casa y encima tener que seguir pagando la deuda? Mi intención en tod momento fué dar mi piso en Dación en pago, pero sin saber donde estaba mi hipoteca era complicado. ¿que opciones me queda para no quedarme en la miseria? Gracias de antemano.

Enrique Rus

Hola Tomás, la primera y esencial es enviar un burfax a la entidad que aparece en la notificación, en que exponga esto mismo.

No le harán caso probablemente, el segundo (no espere más de 10 días del primero) es reclamación en el BdE (desde su web puede hacerse)

El tercero, es ponerse en contacto con una asociación como FACUA (es muy guerrera) este puede hacerlo desde ya mientras envía el burofax.

Por otro lado, en esta web hay un gabinete jurídico especializado, puede utilizar el formulario de contacto y se pondrán en contacto con usted sin compromiso por su parte.

pero lo primero es el burofax, que quede constancia de su interés en un acuerdo amistoso.

Tomás

Hola y muchas gracias por la ayuda. Lo que no me queda claro es que tipo de reclamación debo hacer en el BOE y que tengo que poner. Y entiendo que lo que tengo que poner en el primer burofax es lo mismo que te he puesto aqui y que tambien he hablado ya con ellos, no?

Enrique Rus

Una vez haga la reclamación en su entidad, ese mismo escrito sirve para la que se haga en el BdE, alegando que no ha recibido respuesta de su banco, a la vez que lo hace, conviene que se ponga en contacto con alguna asociación de consumidores, FACUA es bastante eficiente en estos asuntos. En el burofax exponga eso mismo que habló con ellos y nos comentó aquí.

También puede solicitar información a nuestro servicio jurídico, que le informará sin compromiso de las posibles opciones, puede utilizar la barra de menú superior. Un saludo.

Marc

Haze 4 años a mis padres el banco les embargo el piso les dijeron que tenían que salir del piso y nos fuimos a otro piso de alquiler pero en todo este tiempo no nos han dicho nada y no nos han pedido las llaves y estamos pagando la contribución del piso y los impuestos de las basuras al ayuntamiento sin estar viviendo aí. El año pasado fuimos al banco haber que pasaba pero el banco era el banco pastor y resulta que el banco pastor ya no existe ahora es el banco popular pues fuimos al banco popular y nos dijeron que no sabían nada. Este año hemos pensado de volver a vivir al piso ya que aun tenemos las llaves y nos ahorraríamos de estar pagando 450 € de alquiler del actual piso. Parece que al desaparecer el banco hubiesen perdido los papeles de nuestro embargo si es asi tendríamos piso gratis. Si alguien sabe que es lo que a podido pasar.

Enrique Rus

Posiblemente algún problema informático, aquí el problema es que si reclamamos, podemos dar a conocer el asunto, pero si ha habido desahucio, entonces los papeles donde sí deben estar es en el juzgado y es donde conviene que fueran ustedes a informarse, ya que les podrían acusar de ocupar una propiedad que no es suya. Un saludo.

Bankinter

Hola, Enrique.

Tu articulo es perfecto para los intereses de un banco pero no para particulares, que se encuentran en situaciones de total desesperación, y que lo único que buscan son soluciones, sabiendo y conociendo que el proceso es muy arduo, para ello, hay que estudiar y analizar la situación , ya que cada caso sera distinto y no siempre saldrá igual para todos, pero bueno, paso a desgranar el procedimiento clásico a la inversa de lo que tu explicas claro, «QUE HACER CUANDO DEJAS DE PAGAR LA HIPOTECA»:

1/ Ver si eres tu el único avalista sobre el banco o puede repercutir a otras personas(amigos o familiares)

2/ Si tu eres el único avalista (ya puedes dejar de pagar).

3/ Habla con tu empresa y que te dejen tu nomina en el salario mínimo interprofesional, lo demás que te lo den en mano(si te permite esto tu empresa, el banco ya esta jodido, esta es realmente la clave).

4/ Si tienes propiedades a tu nombre debes desacerté de ellas, o cambiarlas de nombre.

5/ En tu cuenta bancaria solo debes tener el dinero justo para cubrir gastos de luz , agua, tlf y comida.

6/ Durante los mese 2º y 5º, en banco estará intentando contactar contigo como loco, porque ya sabe que le toka palmar mucha pasta, empieza el proceso judicial, si tienes familia a cargo van mas jodidos todavia los del banco , ya que al mínimo interprofesional embargable, se suma x cantidad por hijos y personas a cargo.

7/ Mientras tus cuentas estén siempre al mínimo ( o números rojos), y vivas al día , el juez no podrá hacer nada, no te preocupes por tu pensión, ya que en el futuro también sera la mínima, al no ser que seas banquero y te puedas pre-jubilar con sueldazos, pero no creo que sea tu caso, si estas en este paso, tambien recuerda que hasta los asesinatos por desgracia en este pais prescriben por lo cual tarde o temprano acabara tu deuda, mientras tanto, ten encaja de seguridad, tu dinero en negro.

8/ Seran muchos años de ardua lucha, llamadas , citaciones, y viviendo con lo justo para comer( es una situacion mas de fuerza mental que de sufrimiento), pero pasados 10 o 15 años, todo volvera a normalizarse, el banco no te recordara, el juez tampoco y estado tiene otros problemas que seguirte a ti.

Saludos, y recordaros que si se puede.

Enrique Rus

Hola, muchas gracias por tus aportaciones, simplemente comentarte que el artículo es de otro autor que colaboraba con la web, en mi caso me limito a contestar a los lectores sobre sus dudas, aportando mi opinión al respecto. Gracias por venir y por dar un nuevo punto de vista.

Tracy

¿se puede confirmar que el salario minimo interprofesional se multiplica por numero de hijos dependientes? Tengo 2 niños menores de edad y cobro 12 pagos al año ¿cual es la cantidad de SMI correspondiente? Muchas gracias.

Enrique Rus

Hola Tracy, no es exactamente el doble, sino algo menos, de todas formas, los puntos del lector anterior son un punto de vista de quién los suscribe y que en CdB tenemos en cuenta, a ver si nos lee y nos lo puede aclarar.

Enrique Rus

Ten encuenta que el inembargable es el SMI, sumando unas cantidades, no el doble, por hijos a cargo y otros dependientes y a lo que excede, solo se puede embargar el 30% de manera que si cobramos 900 y el SMI es 700 (por ejemplo) los primeros 700 son inembargables y el resto (200) solo el 30%

isabel

Hola, me gustaría hacerte algunas preguntas, Muchas gracias y un saludo

Enrique Rus

Hola Isabel, si desea información, le rogamos utilice el formulario de contacto al final de esta web, en él podrá exponer su caso y sus datos y le informarán sin compromiso, muchas gracias.

Ana

Hola. Mi problema es que he hablado con UCI para disminuir la hipoteca ya que no puedo pagarla pero me pide datos y un papel escrito por el aval. El problema está en que ya no tengo relación con el aval, no tengo opción de comunicarme con el. Ni siquiera la comisaría ha podido encontrarlo. Que podría hacer?

Enrique Rus

Se me ocurre aportar un documento de la propia comisaría que certifique que está en paradero desconocido, hable con la UCI a ver si es factible. Un saludo

Javier

Hola,

Agradezco si me puede decir algo de mi caso.

El banco se ha quedado la vivienda y el próximo día 30 sale a subasta.

Me puede decir los procesos que ahora lleva esta situación y los riesgos que tienes.

Gracias.

Gemma

Hola mi problema es que me han dicho en hacienda que tengo un capital de 75.000e y no he recibido nada del el banco se quedo con mi casa hace ya 5 años y no hemos recibido ni una carta ni nada con esa cantidad de dinero el banco que se quedo mi casa era la cam y desde el el 2011 paso a ser banco sabadell, supuesta mente se vendió en el 2013 . que puedo hacer? hacienda me amenaza con pena de cárcel si no pago lo que me corresponde llevo mas de 7 años en el paro y sin cobrar nada. ayúdenme por favor a entender algo.

Enrique Rus

Hola Gemma, lo primero es ir a Hacienda y que se lo den por escrito, lo segundo es enviar un burofax al banco explicando su situación y como el banco es probable que no le conteste, se va usted a FACUA, que suele gustar de estos asuntos, con dicho burofax y la carta de hacienda. Si son 75000 euros, no es delito fiscal sino posible fraude y por eso no va usted a la cárcel. Quedo a su disposición.

Antonio

Buen articulo , bien explicado , enhorabuena

lina

hola, he dejado de pagar la hipoteca, quisiera saber si estoy obligada a pagar la comunidad y los impuestos y de no pagarlos que puede pasar??

Andoni

Hola Buenos días, le comentaré mi caso, hace unos años me separé y compré la parte de la vivienda a mi ex quedandome con el piso, era el 2011, el banco Barcleys me ofreció la nueva hipoteca a un interés abusivo durante tres años, por aquel entonces yo tenía un trabajo bien remunerado y me quedé con la hipoteca, dos años después me quedé en paro, he ido pagando todas y cada una de las cuotas mensuales, actualmente se me está acabando el paro y con la cuota que tengo de hipoteca no puedo hacer frente a todos los gastos. he intentado negociar con Barcleys (mi oficina) pero estos se han vendido a la Caixa y no veo interés en solucionarme el tema, y la Caixa aún no tiene la información de mi hipoteca, así llevo meses y no creo que pueda hacer frente a los correspondientes pagos.

Acabo de poner el piso a la venta, pero imagino que será lento el poder venderlo a pesar que es un piso de obra seminueva. El banco en el 2011 en plena crisis lo tasó en 290.000 € por lo que indica que es un piso en muy buen estado, 95m, y en zona nueva, mi hipoteca está en 185.000 €. No quiero dejar de pagar para poder venderlo, pero no se que hacer si siguen sin atender mis peticiones de solo pagar un tiempo intereses sin cuota, o reunificar deuda. En un principio en un par de meses vuelvo a empezar a trabajar pero el salario ya no será lo que antes cobraba y no quiero ir mas ahogado.

Que puedo hacer

saludos y gracias

Enrique Rus

Hola, lo primero es, antes de decidir si pide una exención o reunificación, ponerse en contacto por escrito (burofax) con el banco, para que quede constancia y esperar un período razonable, unos 15 días, después puede presentar una queja en el BdE adjuntando este documento y en ese mismo momento, ir a la OCU o FACUA. Es importante que quede constancia por escrito de la solicitud de una solución al banco.

En las asociaciones le informarán del decreto de exclusión y si el banco le contesta, puede utilizar el formulario para hacérnoslo saber y que podamos estudiar su caso y ofrecerle alternativas sin compromiso por su parte, pero antes, los pasos que le dije. Un saludo

Begoña

El artículo está muy bien, bien explicado y bien escritor. Ahora, sirve de poco. Yo he intentado negociar con bancos para amigos y familiares, ni amplían hipoteca aún cuando el valor de la casa es mucho mayor a lo solicitado, ni te conceden carencia, ni te amplían banco. Te toca hacer la queja al Banco de España, que suele tramitarse lenta y en la mayoría de los casos no sirve de nada. Quieren aprovecharse y quedarse con el inmueble embargándolo, les sale más barato.

Mariluz Gonzalez

Buenas noches. Después de un divorcio y liquidación de gananciales mi ex se quedó con una vivienda y el pago de la deuda, lo cual consta debidamente en la sentencia. sin embargo yo sigo figurando en la hipoteca con el banco y me gustaría salir de ella, ya que eso me obliga a tener en reserva un dinero por si el no la pagara y tuviera que hacerlo yo. ¿podría un juez obligarle a que me sacara? él tiene un gran trabajo y gana mucho dinero, yo no. Muchas gracias

Enrique Rus

Hola a todos, debido a que el problema de las hipotecas tiene un denominador común y con el objetivo de agilizar las respuestas, quisiera exponerles varios pasos ordenados sobre las recomendaciones:

1) Lo primero siempre es agotar las vías que el banco tiene, negociar verbalmente y por escrito, u brufax es una buena opción.

2) Presentar una queja ante el BdE, se puede utilizar la web del mismo.

3) Acudir a la OCU o FEDEA

Lo último siempre es declararse insolvente, porque esto supone muchos problemas.

Respecto a los ingresos, hay que tener en cuenta lo siguiente: el SMI es inembargable y a partir de ahí, el 30% del ingreso que lo exceda es LO UNICO que pueden embargar.

Para quién lo considere o pueda hacerlo, es conveniente asesorarse por un abogado, en este comparador ofrecemos servicios de este tipo, aunque cada cuál puede escoger la vía que mejor se adapte a él o ella. La asociación del defensor del cliente bancario es una opción a tener en cuenta.

2)

Roger

Hola, en mi caso yo y mi ex pareja nos hipotecamos en el 2008, hipoteca con clausula abusivas ( clausula de suelo). Hemos ido repetidas veces a la entedida, escritos via abogado, y solo nos dicen que estas clausulas la firmemos en su momento y estabamos de acuerdo y ellos por ahora no pueden hacer nada ( Catalunya Caixa). Por otra parte, el piso no lo queremos ninguno de los dos, el bloque se quedo sin vender, solo hay dos pisos vendidos el mio y de mi ex y el de mi hermana, los demas se los quedo el banco ya que la promotora desaparecio del mapa. Conclusion, pisos abandonados y empezando a ser ocupado por ocupas. Claro nuestros pisos estan alquilados ( el mio por 475, con hipoteca de 900 ), pero logicamente, nuestros inquilinos no estan agusto y se acabaran marchando. En definitiva, ni yo ni mi ex queremos el piso, que esta en mal estado y con estas circumstancias, debiendo un total de 190.000, que en su momento nos hipotecaron por 215.000, intentando vender pero nos aconsejan que lo pongamos por 120.000, pero en este estado ni eso. Nos estamos planeando dejar de pagar los dos, asi poder crear reacciones, y poder renegociar las condiciones y la hipoteca, ya que no nos han escuchado en repetidas ocasiones ( siempre asessorados por nuestros abogados ). Tambien hay que decir ue en nuestro caso no hay avales, no tenemos propiedades, y los coches estan a nombre de nuestros repectivos padres. Para estar pagando mes a mes algo que no queremos por el mal estado, y que si nos dejan de alquilar, repercutera a que cada uno deje si vivienda actual, hemos decidido dar este paso, presionar a este sistema de mierda que nos someten los bancos hoy en dia, y sinceramente, si para poder vivir tranquilo tengo que estar condenado toda la vida, me declaro moroso! De la otra manera estoy igualmente condenado y sin poder vivir. Que me van hacer? embargarme una nomina que me autopongo del minimo y por ello ni odran rascar un duro? si eso si, no podre tener nunca nada a mi nombre, pero lo pienso… i podre tener algo mas a mi nombre con esta carga? mi intencion es crear reacciones, ya que ni me dan los buenos dias cada vez que intento que me quiten las clausulas abusivas ilegales, o que me den algun tipo de explicacion. Se que tu opinion siempre es no dejar de pagar, pero mi opinion es, VIVIR. Gracias.

Enrique Rus

Le transcribo los pasos a seguir:

1) Lo primero siempre es agotar las vías que el banco tiene, negociar verbalmente y por escrito, u brufax es una buena opción.

2) Presentar una queja ante el BdE, se puede utilizar la web del mismo.

3) Acudir a la OCU o FEDEA

Lo último siempre es declararse insolvente, porque esto supone muchos problemas.

Respecto a los ingresos, hay que tener en cuenta lo siguiente: el SMI es inembargable y a partir de ahí, el 30% del ingreso que lo exceda es LO UNICO que pueden embargar.

Para quién lo considere o pueda hacerlo, es conveniente asesorarse por un abogado, en este comparador ofrecemos servicios de este tipo, aunque cada cuál puede escoger la vía que mejor se adapte a él o ella. La asociación del defensor del cliente bancario es una opción a tener en cuenta.

Alex

Buenas tardes, ante todo quiero agradecer tu tiempo. Mi caso me está superando. Tenemos una hipoteca restante de 150.000 euros, un negocio con 5.000 de perdidas y no hay ningún tipo de ingreso en la familia. Nuestras condiciones de la hipoteca es el +0.50% y ya no tenemos ni ahorros ni nada de nada. Queremos vender el piso y con eso empezar una vida fuera de este país. Se que si lo vendemos nos da para eso pero no hay forma de venderlo. Mi pregunta es…. ¿El proceso de dación en pago es rápido? ¿Como sabemos que se va a vender a precio de mercado y que ninguna persona se va a aprovechar de nosotros?. Es verdad que si el valor de venta menos gastos incluyendo hipoteca es mayor la diferencia se devuelve?.

Enrique Rus

Le expongo el comentario común que he insertado:

1) Lo primero siempre es agotar las vías que el banco tiene, negociar verbalmente y por escrito, u brufax es una buena opción.

2) Presentar una queja ante el BdE, se puede utilizar la web del mismo.

3) Acudir a la OCU o FEDEA

Lo último siempre es declararse insolvente, porque esto supone muchos problemas.

Respecto a los ingresos, hay que tener en cuenta lo siguiente: el SMI es inembargable y a partir de ahí, el 30% del ingreso que lo exceda es LO UNICO que pueden embargar.

Para quién lo considere o pueda hacerlo, es conveniente asesorarse por un abogado, en este comparador ofrecemos servicios de este tipo, aunque cada cuál puede escoger la vía que mejor se adapte a él o ella. La asociación del defensor del cliente bancario es una opción a tener en cuenta.

ESTELA

Buenos días, llevo 6 meses sin pagar la hipoteca de mi piso.El banco me ha pedido algunos papeles para estudiar la dación en pago de mi vivienda pero no me dan respuesta. Me gustaría saber que pasará si no aceptan la dación en pago y me obilgan a pagar la hipoteca. Estoy viviendo con mi pareja que tiene otra hioteca de su casa y también tenemos dos hijas. Con la nómina de él no llegamos casi a fin de mes con lo cual es imposible hacer frente a mi hipoteca. Además yo llevo cuatro años en el paro y no cobro ningun tipo de prestación ni ayuda familiar.Gracias por su ayuda.

Enrique Rus

Hola Estela, si le parece, le copio un comentario que inserté en esta entrada y que le puede servir:

Hola a todos, debido a que el problema de las hipotecas tiene un denominador común y con el objetivo de agilizar las respuestas, quisiera exponerles varios pasos ordenados sobre las recomendaciones:

1) Lo primero siempre es agotar las vías que el banco tiene, negociar verbalmente y por escrito, u brufax es una buena opción.

2) Presentar una queja ante el BdE, se puede utilizar la web del mismo.

3) Acudir a la OCU o FEDEA

Lo último siempre es declararse insolvente, porque esto supone muchos problemas.

Respecto a los ingresos, hay que tener en cuenta lo siguiente: el SMI es inembargable y a partir de ahí, el 30% del ingreso que lo exceda es LO UNICO que pueden embargar.

Para quién lo considere o pueda hacerlo, es conveniente asesorarse por un abogado, en este comparador ofrecemos servicios de este tipo, aunque cada cuál puede escoger la vía que mejor se adapte a él o ella. La asociación del defensor del cliente bancario es una opción a tener en cuenta.

paula

Buenos Dias,

Os cuento el caso de mi hermana. Tiene 2 niños pequeños uno de 9 meses y el otro de 3 años. Hace 2 años se ha separado de su marido con cual tenian en comun una hipoteca de 228 000€ con condiciones espantosas, interes de 6% ( euribor) y subiendo cada año, resultando que en 7 años han pagado 1000 000€ y no han amortizado nada del prestamo, llegaron a pagar 1200€/ mes. El ex marido tuvo la «brillante» idea de dejar de pagar la hipoteca pensando que de esta forma podria forzar el banco a negociar. Mientras pasa un año se separan y ella se queda en la casa con los 2 niños. El en su nuevo domicilio recibia notificaciones del banco y no le comento nada a mi hermana del tema hasta este año en enero que le llego una carta de embargo. Ademas el se quedo los papeles de la casa. Se supone que las consecuncias lo tendrás que soportar los dos pero hay alguna posibilidad de dar dacion en pago? esto es solo si quiere el banco? se podria hacer algo sobre las malas condiciones de esta hipoteca? espero su respuesta y un saludo, 🙂

lorena

Buenos días, tengo una hipoteca con bankia, de la cual llevo dos recibos pendientes de pago, y mi han mandado una carta y un correo electronico diciendome que si no pago enseguida, me lo van a reclarmar judicialmente.

Es posible que con dos meses solo de demora me lo reclamen de esa forma.

Gracias y espero su respuesta.

paqui

buenas te cuento mi caso y espero de su respuesta.mi hipoteca fue de 48.000 euros llevo 9 años pagando y e tenido que salir de mi vivienda para alquilarla vivo con mi suegra, porque no llego a fin de mes y no puedo pagar mi hipoteca,aora debo 39.000 euros veo que tantos años pagando la hipoteca y sigo debiendo casi lo mismo e hablado con mi banco y no quieren quedarse con el piso. solo me dicen que si no pago yo que paguen los que me avalaron.mi pregunta es si mi piso esta esta valorado por un perito en 66.000 euros si no pago la hipoteca se conformaran solo con el piso o le pidieran cuentas a los que me avalaron.

Enrique Rus

Si hay una tasación reciente, esta es importante, por otro lado, te planteo los pasos que es aconsejable que des.

– Solicitar una negociación por escrito al banco, acompañando de informe de tasación.

– Ir a la OCU o mejor Facua, a estos les encantan estos casos.

– Presentar la queja en este enlace

Pero por ese orden y la negociación con el banco por burofax mejor, son algunos euros pero merece la pena.

Recuerda que la web (Comparativa de Bancos) ofrece un servicio de asesoramiento, sin compromiso, solo debes rellenar el formulario de contacto. También de intermediación.

José

Enrique:

Estoy pagando 4 hipotecas de diferentes propiedades, pero los negocios no han ido bien y ahora ya no puedo pagar. Una de ellas se refiere a una nave de 3.000 metros cuadrados. Esta va a ser la primera, ya que la cuota es la más alta. Mi intención es hablar con el banco para que refinancie la deuda y me de tiempo a vender la propiedad para amortizar lo que queda. ¿Existe algun procedimiento o algun documento que garantize al banco el pago de la deuda en el caso de venda de la propiedad hipotecada?.

Por otra parte, te agradeceria que me aconsejaras que puedo hacer en mi situación.

Muchas gracias.

Saludos.

Enrique Rus

Lo primero de todo sería hacer un estudio detallado, si lo desea puede utilizar el formulario de contacto, ya que serían datos de cierta sensibilidad. Por otro lado, si opta por su idea, es importante que la propuesta al banco se la haga por escrito, el acuerdo se puede hacer en un documento ante notario y no tendría que causar más problemas. A veces es mejor vender una parte y quedarse con otra, pero para eso, habría que estudiar cada una de ellas y ver que se debe. Quedo a su disposición y recuerde que hay una asociación de defensa del cliente bancario, sería importante que le echara un vistazo. Este es el enlace

Dolores Mendez

Hola, necesito ayuda por favor!!! Mi hermano está separado, pero su ex se quedo en la casa. No hay divorcio solo separación sin llegar a Juicio .La hipoteca la paga mi hermano. El banco no le deja desvincularse, porque ella no es solvente, y el tiene una nómina. Ella no quiere venderla y saldar la deuda. Pero tampoco paga. Mi hermano está atado, que puede hacer??? Por vía Judicial que tendría que hacer???? Muchísimas gracias.

Enrique Rus

Hola Dolores, lo primero es visitar este enlace de ADICAE, lo siguiente es que ellos la asesoren, porque él podría optar por la vía judicial, si no quiere hacerse cargo de la vivienda. Manténgame informado.

Miguel

Buenas noches. Somos un matrimonio Joven con 7 niños, el mayor tiene 7 años. Contratamos con Bankia una hipoteca Joven(+0.39) en 2006 de 245.000€. A dia de hoy me queda por pagar 211.000€. El asunto es que hace 2 años tuvimos que cambiarnos de casa por mi segundo hijo que tiene Discapacidad y el mayor grado de dependencia. Nos fuimos de alquiler y alquilamos nuestro piso. El problema es que no podemos pagar parte de la hipoteca. El banco nos ofreció una refinanciación propia que era pan para hoy y hambre para mañana. Nos dijeron que no podemos mediante la ley de las buenas practicas porque tenemos avalistas. Todavía no debemos nada pero este mes empezaremos a deber y no sabemos que hacer. Gracias.

Enrique Rus

Hola, en primer lugar, deben enviar un burofax al servicio de atención al cliente, solicitando una solución por escrito, por otro lado, pueden visitar y exponer su caso, hay un decreto para personas en riesgo de exclusión y allí les pueden informar. No lo demoren para evitar intereses y si les parece oportuno, manténganos informados.

fiego

Buenas tardes enrique. Miproblema es que tengo una hipoteca multidivisa en francos suizos casi no puedo la solución del banco es una carencia por dos años. Que me puedes

Aconsejar? Muchas gracias

Enrique Rus

En primer lugar, Fiego, sería recomendable que visites, si lo crees oportuno, el enlace que hemos añadido a esta entrada, en él te informamos de los pasos a seguir en relación a reclamaciones, el primero es dirigirte al defensor del cliente y exponer tu caso. Una segunda cuestión, es que si lo deseas, envíes tu caso a nuestra central, dónde podrán estudiarlo y aportar alguna idea más, probablemente, puedes utilizar el formulario de contacto. Respecto al asunto de los francos suizos, el problema es que las últimas acciones del BNS, tendentes a equilibrar su sistema, han perjudicado a las hipotecas en francos, que se han visto encarecidas.

No soy experto en macroeconomía, aunque mi carrera fue empresariales, pero a mi modo de ver, esta situación se tiene que ajustar, ya que Suiza lo que ha hecho es decidir pasarlo mal ahora y mejor después, por tanto, una opción puede ser la carencia para ver si esto mejora. Te dejo este enlace, de una asociación de afectados por las hipotecas multidivisas y este otro de la hipoteca naranja de ING, con quienes podrías contactar (tienes el enlace directo al banco en la misma revisión), para ver una posibilidad de subrogación o sea, cambio de entidad.

Espero haberte ayudado algo, de todas formas, si te parece, infórmanos de los avances.

Antohka

Hola. Muy buenas dias. En mi caso pedí el prestamo de 60 mil para comprar el piso. Es para 20 años. Llevo pagando 5 y me queda 15. La cuota mensual es de 300€, no es muy alta comparando con otros casos, pero que no puedo pagar. Tampoco tengo ayudas ni cobro el paro. Intereses que cobra el banco son la sexta parte del cobro de la cuota.

Mi pregunta es, en mi caso la entidad bancaria me puede hacer caso en pagar la mitad de la cuota? Por que una vez ya tenia problemas con los pagos, (pero he podido resolver) y me han dicho que debo de pagar, y si no pago pagare los intereses. Pero hoy ya veo que no puedo pagar.

Gracias

Enrique Rus

Hola , verá, el banco se atiene a negociar si ve posibilidad de pago futuro. Su problema es su situación económica que dificulta las posibilidades de subrogación (cambio de entidad) aún así, puede probar con otra entidad, ING hoy ha bajado sus tipos y puede encontrar la hipoteca naranja en este buscador. Pero le recomiendo este proceso: 1 enviar un burofax a su banco pidiendo una renegociación, la direccion de quejas aparece en el contrato o la web, 2 acercarse a la OCU de su zona para que le informen del decreto de exclusion, al que quizás pueda acogerse y por último, buscar en internet una asociación antideshaucios que le pueda orientar. Espero que pueda arreglar esa situación y quedo a su disposición.

Angeles

Hola Enrique y feliz año!, lo primero gracias por el artículo y la información. Mi caso es que me he separado aun no hay divorcio y para ser equitativos hemos sumado todos los gastos préstamos comunes y su alquiler y dividido entre dos 800€/mes cada uno!. Mi pequeño y yo actualmente en paro nos hemos quedado en la vivienda hipotecada y nos desborda este gasto hemos hablado con el banco y nos ofrecen carencias tal y como explicas pero al retomar las cuotas nos modifican nuestras condiciones actuales y nos suben el diferencial pasaría de euribor + 0.75 a euribor + 2.20, me da miedo acogerme a estas «buenas prácticas» ya parece que es pan para hoy y hambre para mañana. ¿De verdad cree que es la mejor opción si no se puede pagar, antes de que hayan impagos?

Un saludo,

Enrique Rus

Gracias feliz año para ti, la cuestión es que siempre hay que evitar el impago, ya que este conlleva costes, es cierto que aún con la tendencia del euribor a seguir bajando, un diferencial del 2,20 puede suponer una diferencia en la cuota considerable. Otra opción, que puedes proponer al banco es un alargamiento del plazo, de manera que se mantenga la cuota más o menos como está, pero a esta, suelen ser muy reacios. Otra opción es la subrogación, pero ahí hay un problema y es que estáis los dos en el paro. Por intentarlo nada se pierde, puedes hacer lo siguiente, primero, lee este artículo, después revisa este producto y también, si lo deseas, utiliza el formulario de contacto, en que tendrás que rellenar un formulario y el departamento de esta web correspondiente te podrá facilitar un estudio, sin ningún compromiso por tu parte. Una vez accedas a la hipoteca que te dije, que es de ING, puedes solicitarla con la opción de subrogación y ellos te comunicarán si aceptan o no. Cualquier duda pregunta, por favor.

Enric