Qué es el TAE, Tasa Anual Equivalente, o cómo es el cálculo TAE es una de las preguntas que más se formula cualquier cliente bancario. A la hora de depositar nuestro dinero en un banco queriendo obtener una rentabilidad, ya sea por medio de depósitos o de cuentas corrientes, o de pedir dinero mediante hipoteca o préstamo personal, es muy importante tener claro qué entendemos por TAE.

Te invitamos a que leas el artículo. Aunque parezca complicado, está explicado para que todo el mundo pueda entenderlo. Y si aún así tienes dudas, preguntanos sin compromiso.

Las siglas TAE tienen dos significados diferentes, Tasa Anual Efectiva y Tasa Anual Equivalente y, pese a no ser lo mismo, denotan el tipo de interés asociado a una inversión o a un crédito por ejemplo. Tanto si pedimos dinero al banco como si somos nosotros los que ingresamos dinero en él, la TAE será el interés al cual nos hacen ese préstamo o bien la rentabilidad que esperamos obtener con nuestro ingreso, año a año.

TAE en Inversiones, Cálculo TAE Depósitos, Cálculo TAE Cuentas

Por lo tanto hay que fijarse y tener muy claro cuál es la TAE que nos están ofreciendo y diferenciarlo de intereses a un mes, al semestre o a cualquier otro periodo de tiempo. Es importante que la base de referencia sea la misma para comparar dos inversiones diferentes.

Veamos un ejemplo.

Consideremos los depósitos bancarios que openbank ofrecía en mayo de 2008:

- Depósito Bienvenida Nuevos Clientes, al 10% TAE

- Depósito Trimestral Nuevos Clientes, al 6% TAE

- Depósito Premium 12 meses, al 4,5% TAE

De un primer vistazo podríamos estar seguros de que la mejor opción es la primera, pero entonces es donde nos encontramos con la letra pequeña y con la descripción de estos depósitos y es donde debemos prestar especial atención.

Depósito Bienvenida Nuevos Clientes 10% TAE

- Depósito a 1 mes

- Sin gastos

- Sin comisiones

- Sin comisión de cancelación

Depósito Trimestral Nuevos Clientes 6% TAE

- Depósito a 3 meses

- Sin gastos

- Sin comisiones

- Cancelación anticipada

Depósito Premium 12 meses 4,5% TAE

- Importe mínimo 3.000 €

- Sin gastos ni comisiones

- Cancelación anticipada

Si nos olvidamos del resto de detalles de la oferta (tiempo que llevamos en el banco, etc.) estudiemos qué ocurre si invertimos 1.000€ en cada uno de estos depósitos.

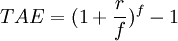

La fórmula que nos permite calcular esto es la siguiente:

{kind=link}

![]()

Donde,

r, es el tipo de interés expresado en términos relativos (4%= 0,04), se le denomina Interés Nominal.

f, frecuencia de pagos/cobros del interés, es 12 si el tipo es mensual, 6 si es bimestral, 4 si es trimestral, 3 si es cuatrimestral, 2 si es semestral, y 1 si es anual.

Gracias a esta tabla vemos el beneficio que nos asegura openbank en cada uno de los depósitos.

En el primer caso, tras ingresar 1.000 € a un mes al 10% TAE obtendremos 7,97€ al término de esos 30 días. En el segundo caso, los 1.000 € al 6,00% TAE nos darán 14,67 € al cabo de tres meses y por último, en el depósito a 12 meses tendremos 45,00 € con un depósito al 4,5% TAE.

Como veis, podríamos pensar que el depósito a 1 mes es mucho mejor que el depósito a 12 meses ya que si durante 12 meses obtenemos 7,97 € acabaríamos con más de 45 €. Ahora bien, lo habitual es que estos depósitos con una rentabilidad tan atractiva, como es el 10% TAE no sean renovables, por lo que una vez acabado ese plazo deberemos contratar otros depósitos.

Os recomendamos que os descarguéis nuestra Guía Financiera donde encontraréis más ejemplos, una comparación directa con la TIN y la Cuenta de la Abuela para hacer este cálculo con una sola operación.

Lo que hay que tener bien claro es el plazo al que contratamos nuestro depósito. Dada la publicidad, muchas veces engañosa, podríamos pensar que un depósito al 10% TAE nos vaya a ofrecer el 10% de nuestro dinero independientemente del plazo.

TAE en Préstamos, Cálculo TAE Hipotecas, Cálculo TAE Créditos

Hipoteca y TAE es algo más complejo que en las inversiones que acabamos de explicar y lo mismo ocurre con el cálculo del TAE para préstamos personales y créditos. Mientras que para un depósito o una cuenta normalmente tratamos con periodos de tiempo pequeños en el caso de los préstamos nos vamos a varios años, incluso 50 años para algunas hipotecas. Por otro lado, en las inversiones nosotros damos un dinero a un banco y este nos devuelve ese dinero más un interés; sin embargo, en el caso de las hipotecas, el banco nos da un dinero y nosotros se lo vamos devolviendo poco a poco, pero ese dinero que debemos cada vez es menor. En este caso, el primer año de una hipoteca podemos deber 200.000€ pero diez años más tarde podemos deber «sólo» 100.000€.

Para el TAE de las hipotecas y su cálculo es mejor que nos olvidemos de hacerlo a mano y simplemente lo utilicemos para comparar dos ofertas entre sí, pero siempre que cumplan estas condiciones, como ya ocurría en las inversiones:

- Las dos hipotecas o préstamos son al mismo plazo.

- Las dos hipotecas son de tipo fijo. En caso de ser variable, debemos ser conscientes de que los tipos de interés van cambiando por lo que en un plazo de 20 ó 40 años seguro que variará la cuota.

- La TAE sólo incluye los gastos y comisiones de la entidad financiera y no incluye otros gastos como notarios o escrituras.

Una vez que tengamos dos ofertas, que sean al mismo plazo veremos cuál tiene la menor TAE. Una vez tengamos esta, veremos qué productos adicionales necesita y los compararemos con los de la otra oferta para ver si realmente es mejor o no. Puede ser que ofrezca un TAE mucho menor pero sin embargo tengamos que contratar tres o cuatro seguros, domiciliar la nómina o un sin fin de condiciones.

Calculadora de TAE

Audio Tasa Anual Equivalente

A continuación puedes escuchar una explicación sobre qué es la TAE que nos ha facilitado Miki de Economia for Dummies:

Su navegador no está preparado para escuchar este archivo, descargue uno más actualizado.

61 Responses to “Explicación de qué es la TAE o Tasa Anual Equivalente”

Publicidad engañosa de una Caja de Ahorros – López Alonso Abogados

[…] se podía leer: “Tipo de interés nominal: Primer trimestre 8%, resto del tiempo 3%.TAE:3’487%. Liquidación de intereses trimestral. La oferta está sujeta a la evolución del mercado […]

Juan

EN UNOS DIAS VOY A HACER ESTA OPERACIÓN, ES CORRECTA? Consulta tu financiación 0% T.I.N.

• 24 MESES SIN INTERESES T.A.E. 6,65%.

Financiación de…….. Ejemplo: Precio al contado 1.399,00 €. Plazo 24 meses, 1 cuota de 58,33 € y 23 cuotas de 58,29 €. Tipo Deudor Fijo 0,00%, T.A.E. 6,65% (La T.A.E. podrá variar ligeramente en función del día de la firma del contrato y de la fecha de pago de las cuotas). Intereses subvencionados por KEEWAY. Comisión de Apertura 90,00 €, al contado. Importe Total del Crédito 1.399,00 €, Coste Total del Crédito 90,00 €, Importe Total Adeudado 1.489,00 €. Siendo el día de contratación 01/05/2016 y primer pago el 01/06/2016. Oferta válida hasta el 31/12/2016. Financiación ofrecida, sujeta a estudio y aprobación por parte de Santander Consumer Finance, S.A.

clemen

Buenas noches es legal ke cobre un banco el 17 tin y 20 tae ? Por una reuificacion de 2 prestamos uno 12000 y 2000 er Gracias .

Javier

El audio del TAE para dummies es de coña, se explica fatal. Y lo que es peor, se contradice, si te dice que un TAE del 20% a 3 años en una inversión de 1000€ recojes 200€ de beneficio… eso es 1000*(1+0,20) y la TAE a 3 años sería 1000*(1+0,20)^3…. Se le lía además explicando la TIN.

QUE DESASTRE!!

HENRY

he solicitado un prestamo de S/. 39,900 nuevos soles a un plazo de 48 meses con una TCEA (tasa de costo efectiva anual) del 16%. con una cuota mensual de S/.1105. nuevos soles,

el funcionario me ha mencionado que yo puedo cancelar el préstamo con cuotas de S/. 1,942.45 (como si hubiese solicitado el préstamo a 24 meses con la misma TCEA.). Es correcto eso de que puedo abonar mensualmente dicho importe y liquidar mi préstamo en el menor plazo.

dalte-

Los manipuladores de nuestro dinero, cual vendedores de feria, están ahí para atrapar al incauto. Nada se

define claramente en nuestros días. Estas siglas, diseñadas para su imcomprensión, ahora bien expli-cadas en este esclarecedor artículo, muestran al inversor, ´al tomador de un préstamo, el tiento necesario para lidiar con las entidades bancarias. !! OJO ¡¡, mucho ojo necesitamos, para no ser embaucados.

Aparte, en el ejemplo expuesto, de los tres casos de TAE, quienes deséen aprovecharse solo tienen que apostar por la mejor opción, para retirar su depósito finalizado el límite de la oferta.

Escuchar, desde el 1º de Enero 2012, a Radio España net, para abrír aún más los ojos, muy novedosa, reál

, progresista, APTA SOLO PARA LOS ESPAÑOLES.. Gracias y saludos.

Manuel Cunill Izquierdo

Pero que significa las siglas TIN

Jose

Hola, tengo 29 años y 105000 euros ahorrados y en mi banco, como mucho estoy llegando al 3,9% Tae. Tengo varias emisiones y la mas elevada es la dicha, las otras oscilan entre 2,9 y el 3,9. Porque tengo que tener varias emisiones? No podria estar todo en una? Si amenazo con canviar de banco me elevarán dicho porcentage? Gracias

frea

si tienes 105000, sin CANVIAR de banco, es que la cosa esta peor de lo que yo pensaba

Incauto

Un paleto con cien mil pavos? Metemos debajo del colchon

Jose

No entiendo la publicidad del B.Sabadell cuando dice en su oferta de deposito un 3% TAE y te remite con un asterisco a un TIM del 3%.

Pregunto: ¿Es que es lo mismo? Gracias

Comparativa Bancos

Hola Jose,

supongo que será TIN y no TIM. Cuando ambas son iguales es porque el depósito es a 12 meses, verdad?

Saludos

Francisco

Me podrías ayudar en cómo calculaste el Dinero pagado, ojalá detallando la fórmula. Gracias.

Francisco

Me puedes ayudar, cómo calculaste la rentabilidad y el dinero pagado, qué fórmula usaste?. Si me la detallas sería genial. Gracias.

Comparativa Bancos

Hola Francisco,

la rentabilidad es r / f

Un saludo

Francisco

Gracias, y ¿cómo calculaste el dinero pagado?.

Comparativa Bancos

Hola Francisco,

multiplicando rentabilidad por dinero inicial… Hay que pararse a pensar un poco!

Saludos

Eliana

Hola Antonio espero te encuentres bien, crees me podrías ayudar con algunos ejemplos en valores (porcentaje) acerca de crédito documentario. Podría ser pagado en letra de cambio. Pasa que ando medio complicada y necesito urgente, te lo agradecería. Creo me stas siguiendo por twitter ahora. atte. Eli_mesias

Comparativa Bancos

Hola, ¿a qué te refieres exactamente? ¿Qué es crédito documentario?

Un saludo

| Comparativa Bancos

[…] Segovia nos obliga a contratar un depósito a plazo de 6 meses por un importe de 1.000 € a un TAE del 1,92%. Como el año pasado, la entidad pone un máximo de 5 depósitos por cliente, es decir, […]

| Comparativa Bancos

[…] trata de un depósito que en un plazo de 12 meses nos promete un 4% TAE (3,94% TIN) a partir de un importe mínimo de 3.000 € y sin máximo. Así, a primera vista […]

Seguro de vida Divide y Vencerás Economía Global de Santander | Comparativa Bancos

[…] 40% del capital en un depósito durante 18 meses al 6% TAE. […]

Depósito Creciente de Caja Ávila | Comparativa Bancos

[…] es para menos, y es que el tipo de interés que nos sale de media es el 4,39% TAE, un interés que los depósitos de interés fijo les cuesta llegar. Veamos pues, qué nos ofrece […]

Depósito 3 meses de ING | Comparativa Bancos

[…] ha lanzado un depósito a 3 meses al 7% TAE para todos los aumentos de saldo sobre nuestro capital en la entidad a 26 de Octubre de 2008, por […]

Triodos Bank – La banca ética | Comparativa Bancos

[…] Lo que sí presenta una novedad en banca es Triodos Bank, que promueve la banca ética, impulsando campañas de ayudas contra la pobreza y a favor del medio ambiente. En este banco podremos encontrar cuentas y depósitos como en cualquier otra entidad donde, por una rentabilidad algo menor que lo que podríamos obtener en otros bancos, obtenemos interéses interesantes en torno al 4,5% TAE. […]

Cómo invertir en periodos de crisis reduciendo el riesgo | Comparativa Bancos

[…] tenemos ofertas interesantes a 3 meses. Por otro lado, tenemos ING e iBanesto que ofrecen un 6,00% TAE y un 6,10% TAE respectivamente en sus cuentas […]

Depósito a nueve meses de openbank al 6,00% TAE | Comparativa Bancos

[…] aumenta su depósito a 9 meses del 5,35% TAE al 6% TAE ó 5,96% TIN, tanto para nuevos clientes como para clientes ya […]

Cuentas ING Direct, Cuenta Nómina, Cuenta Naranja

[…] ofreciendo altas rentabilidades a nuevos clientes. Actualmente, la Cuenta Naranja ofrece un 6% TAE durante los cinco primeros meses y a partir de ese momento un 3% TAE. Si actúan como hasta ahora […]

Oferta de producto básico de Uno-e | Comparativa Bancos

[…] condiciones, podremos tener un incremento del tipo de interés en la cuenta de ahorro de un 1,35% TAE como máximo. Además, se nos subirá el tipo de interés con cada incremento en la cuenta de […]

Depósito a Plazo Fijo de 12 meses de Banco Finantia Sofinloc | Comparativa Bancos

[…] del Banco Finantia Sofinloc es una imposición a plazo fijo de 12 meses a un rendimiento del 4,50% TAE. Se trata de un interesante producto que no posee mucho misterio. Veamos las condiciones de su […]

La Combinación Mágica II de Caixa Galicia | Comparativa Bancos

[…] el caso del depósito a plazo fijo, se trata de un 5% TAE a 6 meses, mientras que con el fondo, es decir, con el 25% restante conseguiremos un 105% del valor […]

Mejores depósitos del mes de Septiembre | Comparativa Bancos

[…] hace unos meses las mejores ofertas a un año igualan o incluso superan el 6% TAE y para Septiembre continuamos con la misma […]

Depósito Libre de Banca March | Comparativa Bancos

[…] Contratable únicamente para dinero nuevo e imposiciones por importe mínimo de 1.000 € y máximo de 1.000.000 euros, la rentabilidad obtenida se correspondería con un 3,211% de Interés Nominal Anual y un 3,25% TAE. […]

Depósito Extra 7 de Caixa Girona | Comparativa Bancos

[…] Girona ha lanzado un depósito a 12 meses con una alta rentabilidad, un 7% TAE. Pero como suele pasar en estos casos no es oro todo lo que […]

Hipoteca Rompedora de Deutsche Bank | Comparativa Bancos

[…] trata de un contrato con tipo de interés mixto, es decir, un periodo inicial de un año al 1,95% TAE y el resto de periodos a Euribor 1 año + 0,35%. Los límites que Deutsche Bank nos impone es un […]

Clara

Muchisimas gracias por vuestro articulo. Antes vivia en NYC y fui aprendiendo como funcionaban las finanzas alli. Pero aqui todo me parece diferente (soy de letras 100%)(solo grancias a los simuladores puedo ir viendo lo que me sale mejor)… Hoy me pongo a aprender como invertir mis ahorros mejor aqui en España y el vuestro ha sido el primer articulo que he leido y entendido. Muchas gracias. Clara

Depósito Serie 5 de Caixa Terrassa

[…] se trata de que el 50% de la inversión, la de 6 meses, se invierte en un depósito a 4,50% TAE con el cobro de intereses de tipo mensual. El segundo apartado de la oferta se refiere al restante […]

Elementos clave para elegir los mejores depósitos bancarios

[…] La rentabilidad viene indicada a través de la Tasa Anual Equivalente (TAE). […]

Depósito Oro Creciente 6 meses de Banco Popular

[…] de interés nominal anual. Así si vemos el cómputo total, el interés general queda en un 2,25% TAE con intereses que se liquidan […]

Depósito 5% TAE de La Caixa

[…] las principales características del producto hay que destacar, cómo no, la rentabilidad del 5% TAE (4,76% Interés Nominal Anual), pero también el pago de intereses de forma anticipada, en el […]

Depósito Plan 5 de Cajamar

[…] en el depósito que va unido a la aportación al plan de pensiones, es muy bueno, a saber, del 5% TAE a un plazo de seis meses y con la liquidación de intereses al […]

Depósito Top Rentabilidad de Cajamar | Comparativa Bancos

[…] de Cajamar, consiste en una imposición a 6 meses con un Interés Nominal Anual del 3,96% y una T.A.E. del 4%, dirigido a nuevos clientes o incrementos de saldo, de clientes actuales, por el mismo […]

Depósitos a Plazo PlazoNet de Caja España | Comparativa Bancos

[…] ofertas más que aceptables, sobre todo la del depósito a plazo de 365 días que ofrece un 5.00 % TAE y el bienvenida hasta un 5,72% TAE a 6 […]

Depósito Oportunidad de Barclays | Comparativa Bancos

[…] a plazo fijo de 4 meses, con la que se podría obtener un Interés Nominal Anual de un 4,19% y una TAE de un […]

Depósito Confianza 6 meses de Ruralcaja | Comparativa Bancos

[…] bancario ofrece una rentabilidad mínima de un 4,25% de Interés Nominal Anual y un 4,30% TAE, que podría incrementarse de acuerdo a las vinculaciones que se adquieran con la […]

On Depósito Euribor de Caixa Galicia | Comparativa Bancos

[…] TAE global del depósito se estima en un […]

Depósito Sobre Ruedas de Banesto | Comparativa Bancos

[…] las motos y lo que vale cada coche y cada moto estaríamos hablando de rentabilidades entre el 2,5% TAE y el 4% TAE aproximádamente. Si tenemos en cuenta cómo tributan los […]

Depósito 18 meses de Caja España | Comparativa Bancos

[…] meses, de Caja España, podremos obtener una rentabilidad del 4,25% de Interés Nominal Anual y una T.A.E. del 4,21%, para dinero procedente de otras […]

Depósito 7 de CajaSur | Comparativa Bancos

[…] del euribor trimestral del día 28/11/2008, muy superior a la media actual, que arrojaría una T.A.E. total aproximada del 3,373%, casi un punto y medio por debajo de la previsión de Caja […]

Caixanova depósito Marilyn de Caixanova | Comparativa Bancos

[…] otro día hablamos de la subida de TAE del depósito Alt de Caixanova. Pues bien, hoy analizaremos otro producto de Caixanova, esta vez, […]

antonio

Hola Jesús,

te recomiendo que eches un vistazo a nuestros artículos para invertir sin riesgo y como invertir en tiempos de crisis reduciendo el riesgo:

https://www.comparativadebancos.com/comparativas/mejor-formula-para-invertir-sin-riesgo-con-depositos-y-cuentas/

https://www.comparativadebancos.com/general/como-invertir-en-periodos-de-crisis-reduciendo-el-riesgo/

Desde aquí siempre nos ha gustado la Cuenta NARANJA de ING de la que actualmente disponemos de un 6% TAE los 5 primeros meses, que debería usarse siempre como complemento a cualquier producto de ahorro que tengamos. Ya que con ella contamos siempre con liquidez y este dinero no comprometido puede ser usado en cualquier momento.

De todas formas, y teniendo en cuenta la situación actual, y si no quieres cambiar de tu banco, seguro que yendo al mismo te ofrecerán casi sin problemas un depósito entre el 5,5% y el 6% a 12 meses.

De nuevo, si lo que quieres contratar es un depósito a 12 meses, sólo tendrás que multiplicar el % TAE que te den por la cantidad a invertir, en tu caso, 70.000 €

Jesus

Hola,

No soy financiero ni se de finanzas. Lo primero agradecer la claridad de la respestas y lo bien que explican todo. Si no les importa y pudieran hacer un ejemplo lo más clarito posible con una inversión que quiero hacer.

tengo 70.000€ que he heredado y me gustaría que no estuvieran en una cuenta corriente partiendose de risa.

Me pueden dar algunos consejos de donde invertirlos, sin riesgo, que garantize el capital y que no se a más de un año. También ver si en vez de meter los 70000 euros en un sólo producto si hago varios depositos diferentes. Me gustaría que me aconsejasen como si fuera su dinero. Si aun así me pueden hacer la formula para yo ir sondeando por las webs de los bancos simplemente cambiando las variables.

Muchas gracias de antemano.

antonio

Gracias Abel por avisar. Al parecer hemos tenido un problema con las imágenes este verano.

Abel

La tabla no aparece, estaría interesante que se viera para comparar los datos…

Paco

Vale, gracias. El error era que no ponia el 10% como 0.1 sino como un 10. Todo claro ahora.

Muchas gracias

antonio

Hola Paco,

según la fórmula:

0,10=(1+r/12)^12-1 => r=((0,10+1)^(1/12)-1)*12=0,0957

Esto es el interés a 12 meses por lo que a uno (Columna rentabilidad) tenemos el 0,80%

Paco

Hola

Como es la primera vez que me pongo a calcular esto debo decir, con vergüenza, que no obtengo los mismos resultados para r que los de la tabla. Otras preguntas es como se calcula la penúltima columna.

Prácticamente lo que he hecho es despejar r en la formula y para 10% TAE (el primero) obtengo r = 2.65. Podéis explicar por qué, por favor?

Gracias

antonio

Hola Francisco otra vez,

veo que estás analizando el blog en detalle y se agradece.

De todas formas creo que queda claro que los depósitos comparados no tienen la misma duración en el tiempo.

Simplemente indico el rendimiento a 1, 6 y 12 meses de esos depósitos en particular, por lo que nadie debería pensar que el mejor depósito es el 4,5% TAE a 1 año por eso mismo, porque tenemos el dinero un año entero invertido. Está claro que si cogemos el de 1 mes y multiplicamos por 12 nos daría más que ese 4,5, es evidente.

Aun así dime si que frase es la que te hace pensar eso y podría cambiar la redacción del artículo.

Francisco

Antonio ¿tu donde has estudiado finanzas?. ¿Como puedes comparar rendimientos netos en distintos periodos de tiempo?

Un deposito al 2% TAE a 36 meses, obtendran una rentabilidad absoluta mayor, pero eso no significa que sea mejor. En «Dinero ganado» has tenido que homogeneizar el periodo de tiempo, quien vea esa tabla pensara que el mejor deposito es el 4,5 TAE a 1 año, y no es asi.

antonio

Gracias Javi por la correción, ya está corregida la tabla. Espero que os sirva de ayuda y no dudes en hacer cualquier otro comentario

javi

la tabla está mal, la primera tasa es del 10% TAE y no del 12%, por lo que nos dejaria una rentabilidad de 7,97€,

Gracias a estas tablas se comprende todo mejor.