La TIN o Tasa de Interés Nominal es la rentabilidad o intereses de un producto financiero mes a mes o en un periodo de tiempo determinado teniendo en cuenta sólo el principal, siendo un tipo de capitalización simple mientras que la TAE o Tasa de Interés Efectiva es un tipo de capitalización compuesta. Es por esto que la TIN y la TAE coincidirán cuando los intereses producidos se paguen sólo al final de la vida de dicho producto financiero, sin embargo cuando haya más de un pago la TIN será siempre inferior a la TAE.

Por capitalización simple entendemos que los intereses cobrados por un producto no se vuelven a reinvertir, sin embargo, la capitalización compuesta reinvierte los intereses. Es decir, mientras que con el interés compuesto si el primer mes nos dan de intereses 100€, esos se vuelven a reinvertir mientras que con el interés simple, esos intereses pasan directamente a tu cuenta.

Por lo tanto, cuando nos den la TIN -tasa nominal anual- sólo tendremos que dividir entre el número de pagos para saber cuál es el interés que cobraremos en cada uno de esos periodos. Sin embargo, si tenemos la TAE -tasa anual efectiva-, primero deberemos pasar a TIN y luego comprobar cuál es el interés obtenido.

Ejemplo de cálculo de rentabilidad con la TIN

Si contratamos un depósito a 6 meses con un TIN del 5% anual por un valor de 1.000 € liquidable al final de los seis meses, tendremos realmente el 2,5% de esos 1.000 € o lo que es lo mismo 25 €, ya que el TIN era anual y el depósito a 6 meses.

Sin embargo, si tenemos el mismo depósito a 6 meses con un 5% TAE, la TIN correspondiente será de 2,47%, obteniendo 24,7 € en lugar de los 25 € anteriores.

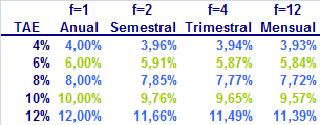

La fórmula que relacionan a ambos intereses es la siguiente:

Siendo f la frecuencia de capitalización, obtenemos la siguiente tabla:

Os recomendamos que os descarguéis nuestra Guía Financiera donde encontraréis más ejemplos, una comparación directa con la TAE y la Cuenta de la Abuela para hacer este cálculo con una sola operación.

13 Responses to “Explicación de qué es la TIN o Tasa de Interés Nominal”

Mari carmen

Hola buenas tardes…tengo unas dudas y me gustaría a ver si me las podéis explicar porque es que no lo entiendo

Intereses:

Tipo de interés: variable

Tipo nominal primer periodo: 2.35

TAE: 1.19

Tipo de interés de cobro: 1.18

Estos datos son de mi hipoteca pero quisiera saber de dónde sacan estás cantidades

A la espera de vuestra contestación

Farinsa

Hola.

Perdonar por mi pregunta,pero es que no creo que halla personas que crean que sea una buena inversión y segura que te timen de esa manera esas empresas,sabiendo que utilizan eses depósitos para sacar entre un 11 y 12,6%/trimestral en los casos medios.

¿En qué medida influye el Tin en un producto de Préstamo Personal contratado por un particular?

Desde hace poco lo veo en los anuncios televisivos de préstamos (también es verdad que no tengo televisor.Es que vivo en la pobreza material,y no me da vergüenza decirlo.)

-Esto del Tin me suena a una prueba de estrés con transformación en una recesión paulatina.

Fondos pintados con duco para que no se vea la corrosión en la ITV de la Unión Europea.

Ojalá me equivoque.

Suerte.

Enrique Rus

Bienvenido y gracias por su interesante reflexión, respecto al TIN, como bien dice, solo es una medida nominal, lo importante es la TAE.

Sofía Moreno de Cayeux

Muy buena explicación, gracias. Muy bien explicado. Lástima que en el colegio no den unas nociones de economía moderna, psicología de las relaciones, etc. Es una de las carencias de la escuela: la falta de educación financiera. Gracias por su claridad de ideas y por saber explicarlo. Buena pedagogía. Un cordial saludo,

Sofía Moreno de Cayeux

Traducciones profesionales inglés, francés, portugués e italiano, juradas inglés.

Enrique Rus

A usted por leernos.

Natalia

Hola, Sofía. Entré a esta web para recordar algunos conceptos que ya no tenía tan claros y quería responderte que sí, que en el colegio sí que se estudia esto, por lo menos ahora. Tengo 16 años y estudio el Bachillerato de Ciencias Sociales; he estudiado estos términos en clase y he realizado muchos ejercicios prácticos para saber aplicarlos (en Matemáticas Aplicadas a las Ciencias Sociales). Soy consciente de que son términos bastante básicos de economía, pero al menos me siento un poco más segura respecto al mundo exterior: el TIN, el TAE, problemas de amortización y capitalización, de interés simple y de interés compuesto. No recuerdo ya si más cosas. Con todo mi respeto, un saludo 🙂

Y respecto las personas que han escrito el artículo, muchas gracias. Incluso yo, sin saber gran cosa de economía he podido entenderlo. Estoy de acuerdo con Sofía en que está muy bien explicado.

antonia

ha sido muy instructivo para mi

antonia

muchas gracias por su artículo sobre la TIN

Enrique Rus

Gracias a usted por visitar este comparador, un placer que le sea de interés.

Paloma

Muchisimas gracias por este utilísimo aporte.

juanito

Muchas gracias por el articulo es my práctico y educativo …

Francisco

Lo que comentas en este articulo va contra la teoria financiera.

Los intereses no se generan de una sola vez, se van acumulando a lo largo de todo el periodo, aunque se paguen solo al final.

La TIN es un tipo de capitalizacion simple, y la TAE compuesta, esa es la unica diferencia.

Si os fijais, mediante una grafica, como evolucionan estos tipos de interes a lo largo del tiempo, comprobareis que solo coinciden a 12 meses, independientemente del vecimiento.

En el ejemplo de los 1000€ a 6 meses al 5% TAE, la rentabilidad seria de 24,70€, y al 5% TIN, 25€.

Todo esto que he expuesto lo podeis comprobar si teneis algun deposito con vencimiento inferior a un año, haced los calculos y vereis como los numeros no mienten.

Winnie

Por fin se ha hecho la luz!! muchas gracias por el blog, es estupendo. felicidades.