Todo aquel que sea empresario sabe que es una Póliza de Crédito o una Línea de Descuento, ambos son utilizados para necesidades puntuales de liquidez en el corto plazo y son muy habituales. Hemos decidido dividir nuestro análisis en dos entradas, para no hacerlas muy extensas, de manera que, en esta primera, nos centraremos en la Póliza de Crédito y en la segunda (la semana que viene) en la Línea de Descuento.

Que es la Póliza de Crédito

Una Póliza de Crédito tiene una operativa similar a una Cuenta Corriente Operativa, como podría ser el caso de la Cuenta Profesional de Bankinter; de hecho, cuando la solicitamos, previamente debemos abrir la otra si no la tenemos ya. Los movimientos pueden ser de reintegros o pagos y de ingresos o cobros, eso sí, la diferencia es que en esta tienes lo que se llama un límite de crédito para operar.

El banco te va a cobrar unos intereses acreedores por el saldo medio dispuesto, pero además, te cobrará un mantenimiento anual. Por otro lado, suele cobrar unas comisiones, sobre excedidos o sobre el saldo medio no dispuesto de dicha Póliza de Crédito, en el siguiente aparatado vamos a ver como se calculan.

Cálculo de intereses y comisiones

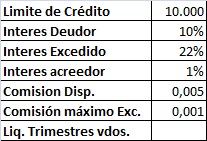

La forma de cálculo de dichos intereses y comisiones es similar a la utilizada en las cuentas corrientes, solo que en este caso suelen ser deudores y en el otro acreedores, pero mejor veámoslo con un ejemplo. Imaginemos que abrimos una Cuenta Negocios de ING, (puedes ver la información legal de este producto aquí), a continuación, la solicitamos y las condiciones del banco son las siguientes, ten en cuenta que son datos ficticios:

El primer cuadro son las características, en ellas, el interés deudor es el que nos va a cobrar el banco por el saldo dispuesto, es decir, por lo que utilicemos de dicha póliza, el acreedor es el que nos paga el banco si tenemos un saldo positivo, que no es habitual. Respecto a la comisión por disponibilidad, se cobra por la parte no dispuesta y la de máximo excedido por el exceso sobre el límite.

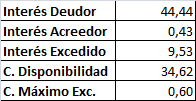

El segundo cuadro es un ejemplo de operaciones realizadas, en que las últimas columnas son los números comerciales, que se calculan por el importe del saldo multiplicado por el número de días. En realidad todas estas operaciones nos las ofrece el banco ya realizadas, por tanto, prescindiremos de ellas y nos centraremos en el cálculo de los intereses y la liquidación final de la Póliza de Crédito, que serían las dos imágenes que mostramos a continuación:

Liq.= + Intereses acreedores*(1-0.18) -Intereses deudores -Comisión disponibilidad -Comisión Exceso

Como vemos, los intereses acreedores van en positivo y además debemos restar la retención, que hemos considerado del 18% (1-0.18) y el resto en negativo, en este caso no tenemos retención fiscal, como sí ocurría con las cuentas corrientes, ya que en una Póliza de Crédito, los saldos normalmente serán deudores, por tanto seremos nosotros los que paguemos al banco. Esperamos haber aclarado las dudas que hubiera respecto a este producto de financiación, que es muy utilizado para evitar problemas de pagos en el corto plazo y recuerda que estamos a tu disposición para cualquier aclaración y gracias por venir.

6 Responses to “Póliza de Crédito, que es y cómo se liquida”

Susana Bacete Micó

Necesitamos una póliza de crédito de 6.000 euros para poder hacer frente una concesión de un proveedor. Cómo debemos proceder?

Juan

Hola buenas, la nuestra sociedad tenía una póliza de crédito, ahora en mayo caducaba el año , puede el banco después de un año de trabajo y movimientos pedir no renovar la póliza y pedir de devolver en el inmediato todo el dinero? Gracias

VERONICA

Buenos días.

La empresa donde estoy trabajando y donde soy una de los socias con un 25%, pidió una póliza de crédito en verano. Quiero vender las acciones pero el Banco Santander (donde esta la póliza) dice hay una comisión del 3% del total de la póliza que hay que pagar para quitar un avalista. He hablado con dos personas del Santander (nada relacionados con la oficina donde se pidió la póliza) y me han dicho que esa comisión como tal no existe. Que se puede pedir una renovación anticipada de la póliza, ya que los gastos cuando se renueve la póliza en verano se tienen que pagar igualmente y yo ya no ser avalista, que los gastos están entre 1800 y 2000 euros, pero que nada que ver con e 3% de la póliza. Esa comisión que dicen que tenemos que pagar se puede demandar aunque esté firmada por notario? Muchas gracias.

Enrique Rus

Buenos días Verónica, si lo estima oportuno, le recomendaría utilizar el formulario de contacto para exponer el caso a nuestros administradores, que le informarían sin compromiso sobre este asunto. Bienvenida.

alex

Buenos días,

Mi pregunta es la siguiente ¿se puede abrir una nueva póliza de crédito si ya tengo otra y no la cancele y además la tengo en números rojos

Enrique Rus

Hola Alex, va a ser complicado, la entidad no le va a permitir abrir otra con esta en números rojos, lo siento.