Los depósitos se han puesto de moda, muchas entidades se han lanzado a captar recursos ofreciendo este tipo de productos, tanto en versiones estándar como en los que denominan de bienvenida. Uno de los problemas más habituales que encontramos es cuando queremos comparar es que la TAE tiene sus limitaciones, si estos tienen plazos diferentes. Por eso, una forma sencilla de hacerlo es la Rentabilidad Efectiva Anual y en CdB les mostramos como se calcula.

Todo comenzó con el banco naranja ING y el Depósito Bienvenida que este asocia a su Cuenta del mismo color (que habíamos revisado aquí) A esta entidad le siguió Openbak, entre otros, con un producto similar, el problema es que, comparar entre ellos vía TAE es fácil, pero ¿qué sucede cuando lo hacemos con otros a plazos diferentes? Pues que nos encontramos con que la TAE no nos ofrece una solución satisfactoria, no informa de la rentabilidad real de nuestros ahorros. Pero todo puede arreglarse en economía, es cuestión de imaginación.

Quisiera recordar a los lectores, que como en otras ocasiones, en este análisis financiero de hoy mostramos una tabla resumen al final y los enlaces a las cuentas de ahorro de cada uno de los depósitos que comentamos en esta entrada.

La Rentabilidad Efectiva Anual y los depósitos a corto plazo

El corto plazo se considera como períodos inferiores a 1 año y el largo como aquellos que son iguales o superiores, de esta forma, los Depósitos Bienvenida antes mencionados, son a 3 meses (corto), mientras que otros, como el IN de Caixabank es a 1 año (largo). La TAE que las entidades muestran en los primeros , no es del todo real, ya que el resto de meses que faltan hasta el año (9) la rentabilidad es mucho menor, de hecho es la que ofrece la cuenta de ahorro asociada a ellos. El problema surge por tanto a la hora de compararlos…

Hoy quiero proponerles una sencilla opción para hacerlo, vamos a necesitar muy pocas cosas, un comparador como este y una calculadora o si nos apetece más, una hoja de cálculo. Pero veamos un ejemplo de cálculo de Rentabilidad Efectiva Anual, que también aparece en la tabla al final de este artículo, imaginemos que ahorramos 1.000 euros y abrimos un Depósito Bienvenida de Openbank, que nos ofrece un 2% durante 3 meses, el cálculo de los intereses sería algo así: 1.000*(2/100)*(3/12) esto nos ofrece un resultado de 5 euros.

Ahora bien, si retiráramos el dinero durante el resto del año, vemos que la rentabilidad anual equivalente sería tan sencillo como dividir ese 2% entre 4 (el año son cuatro trimestres) es decir, un 0,5% ¿pero qué pasaría si lo dejamos en la cuenta de ahorro el resto del tiempo, los 9 meses? Pues una vez más, el cálculo de la Rentabilidad Efectiva Anual nos puede ayudar y sobre todo, nos puede servir para comparar, como veremos en el siguiente (y último) apartado.

Las comparaciones son odiosas, pero solo a veces

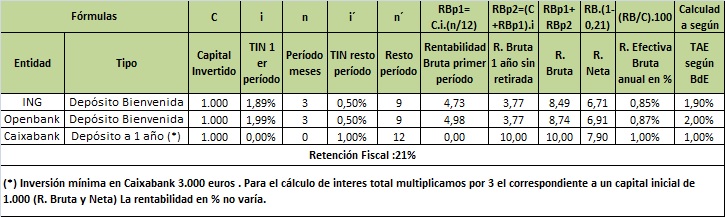

Comenzamos por los tres primeros meses, que serían 5 euros de intereses, el resto se calcula igual, pero al 0,5% que es lo que renta la cuenta de ahorro: 1.005*(0,5/100)*(9/12) vean que a los 1.000 euros les he sumado los 5 que el banco nos abona cuando pasen los tres meses, esto nos da un valor de 3,76 euros aproximados. Ahora sumamos ambos y tenemos 8,76 euros, la fórmula de cálculo del indicador que analizamos hoy es sencilla: (Intereses brutos totales/Capital invertido)*100 por tanto la rentabilidad anual sería del 0,88%.

Una vez hemos hecho esto, miramos el de ING y hacemos lo mismo y luego, en este comparador, nos vamos al depósito IN de Caixabank (ver enlaces al final), que es a 1 año y a la fecha ofrece un 1% anual. Está claro que el de la entidad catalana parece el más rentable, pero eso sí, los de bienvenida tienen la ventaja de ser a corto plazo y después su total disponibilidad, sin penalizaciones. Pero veamos una tabla resumen de los tres:

En ella observamos la Rentabilidad Efectiva Anual, con la fórmula de cálculo antes mencionada y la que hemos llamado rentabilidad bruta y neta, está última se calcula multiplicando la bruta por (1-(retención/100)) es decir, por (1-0,21) si esta es del 21% o 0,20 si es el 20% y sería el dinero que realmente nos va a ingresar el banco.Creo que por hoy ya está bien, no sea que acabemos aburriendo, aprovecho para invitar a los lectores a participar con sus dudas y aportaciones y recordarles que en el menú superior, tenemos los servicios de inversión y financiación que ofrece nuestra web. Bienvenidos una vez más a este su comparador.

Enlace a cuenta de ahorro del Depósito Bienvenida ING

2 Responses to “Como comparar depósitos, la Rentabilidad Efectiva Anual”

A87

Gracias por la información, tengo una pequeña duda, me falla un poco la jerga pero lo que me gustaría saber es si es posible invertir en uno de los fondos de apertura que proponéis, el de ING por ejemplo, y luego pasar el capital invertido al de Openbank y así aprovechar la rentabilidad del 2% TAE durante durante 6 meses. Muchas gracias y enhorabuena por la web.

Enrique Rus

El problema es que en ING solo es necesaria la Cuenta Naranja, pero en Openbank nos venden el pack entero, que incluye la cuenta corriente, por tanto, quizá lo ideal sea abrir el pack de Openbank, disfrutar de esos tres meses y después trasladar el dinero a la cuenta corriente de esa entidad y desde esta a la naranja, ya que desde la operativa de Openbank las transferencias son gratis. Otra opción es abrir la naranja, el depósito es automático y cuando se rellena el contrato poner como cuenta asociada la de ahorro que también habremos abierto de Openbank y hacerlo al revés, una vez pasados los tres meses, transferir los fondos, dejando un pequeño remanente a la de Openbank, la operativa está bien porque no tiene comisiones.

Eso sí, quizá todo esto sea un poco de lío para una rentabilidad del 2% pero todo depende de si a uno le apetece hacerlo o no. Saludos.