Pese a que el euribor está bajando últimamente siguen siendo muchas las familias que pasan dificultades a final de mes para pagar el plazo de sus hipotecas. Una opinión bastante extendida es que con las Hipotecas Multidivisas podemos aprovecharnos de los bajos tipos en otros mercados y pagar menos por nuestra hipoteca.

Hay mucho escrito al respecto pero idealista.com ha publicado un detallado artículo sobre estas hipotecas. Hace un mes nos hacíamos eco de su reportaje sobre qué pasaba si dejamos de pagar nuestra hipoteca y hoy quisiera hacerlo sobre su artículo sobre las hipotecas multidivisa.

Nuevamente el contenido del mismo es excelente y si estás pensando en esta solución conviene que lo leas completo, más vale invertir diez minutos de tu tiempo ahora que estar arrepintiéndote el resto de tu vida.

Toda la verdad sobre la hipoteca multidivisa

Con el euribor por las nubes ¿quién no ha soñado con pagar menos por su hipoteca? Todos los hipotecados han pensado alguna vez cómo podrían ahorrarse unos euros o cómo ser inmunes al euribor, el enemigo público número uno de las finanzas personales.

En este contexto han crecido como la espuma las hipotecas multidivisas, un producto que ha vuelto a renacer con fuerza y que ahora se cuela en conversaciones con amigos porque siempre alguno presume de pagar menos al tener una hipoteca en yenes. Pero ¿en qué consiste una hipoteca en multidivisas? ¿por qué tanta gente tiene hipoteca en yenes?

En este dossier te vamos a explicar toda la verdad sobre la hipoteca multidivisas, desde su funcionamiento a la letra pequeña. Queremos que conozcas todas las ventajas pero también los riesgos que tienen estas hipotecas que pueden ayudarte a “ganarle dinero al dinero” pero pueden llegar a arruinarte y que, por lo general, no son nada recomendables.

El funcionamiento

Las hipotecas en divisas se apoyan en las enormes diferencias en los tipos de interés de las distintas economías del mundo. así, un japonés tiene actualmente el precio del dinero en el 0,30% cuando un europeo lo tiene en el 3,25% o un neozelandés en el 6,50%

Para calcular el interés de una hipoteca los europeos tenemos el euribor pero todos los préstamos multidivisas utilizan un tipo de interés común, que se llama libor, que se mueve en función de sus tipos de interés y las perspectivas económicas de su país. así, tenemos el libor del yen (moneda de japón), el libor del franco suizo (de suiza) o el libor del euro (de la zona euro). La bba (british bankers’ association) publica todos los días en londres los libor de las diferentes monedas y su dato mensual es el que se toma como referencia para el cálculo de estas hipotecas.

Una hipoteca en yenes de 200.000 euros a 25 años con un diferencial de 0,80 puntos básicos actualmente se pagaría con una cuota mensual de 810 euros (al cambio), mientras que en euros serían 1.295 euros y el dólar neocelandeses 1.485 euros al mes. ante estas circunstancias, ¿quién no se dejaría caer en la tentación de cambiar la divisa de su hipoteca? es lógico que muchos, atraídos por una temporal mejora en el pago de su hipoteca, intenten pagar su crédito en yenes.

Cuando te hipotecas en yenes, debes yenes

Cuando alguien abre una hipoteca en yenes pide al banco yenes y por lo tanto debe devolver al banco yenes, que suben y bajan de cotización cada día respecto al euro (como las acciones en la bolsa). Aquí radican los principales -que no los únicos- riesgos de una hipoteca en divisas, que cada día se debe un dinero diferente al banco, que la mensualidad varía cada mes y que la deuda puede aumentar sin límite.

Otro peligro al que no siempre se le presta la suficiente atención es pensar que el tipos de interés de cualquier moneda (libor) apenas variarán. al igual que lo hace el euribor, el libor puede subir y complicarnos la vida de forma añadida aunque haya estado años dormido, como en el caso del libor yen.

¿Te imaginas deber infinitos euros al banco?

En teoría puede pasar. si el yen subiera contra el euro sin freno (o lo que es lo mismo, si el euro bajase contra el yen sin freno) podrías llegar a deber infinitos euros al banco. la deuda que tú tienes con el banco se mueve en función de la cotización del yen y podría llegar a ser infinita si el euro alcanzase una cotización mínima contra la moneda nipona.

Un ejemplo

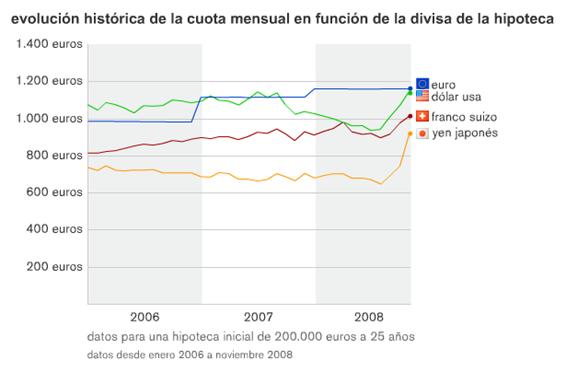

Si hubieras abierto una hipoteca de 200.000 euros en yenes en enero de 2006 cuando el euro-yen cotizaba en 140 unidades, hubieras empezado pagando 740 euros frente a los 980 euros que hubieras pagado con el euribor. Sin embargo, actualmente pagarías ya 920 euros y con el euribor 1.163 euros. Esto se debe a que el yen ha subido con fuerza frente al euro en los últimos meses y ya cotiza en 123 unidades.

Lo peor de todo es que actualmente con los yenes deberías al banco 204.000 euros (4.000 euros más que cuando empezaste pese a que llevas pagado durante casi cuatro años un total de 25.000 euros) por la subida del yen. con una hipoteca normal en euros ya “sólo” deberías al banco 186.500 euros y sin más riesgos que los movimientos del Euribor.

La situación podría ser mucho peor, ya que si la apertura de la hipoteca hubiera sido en enero de 2008 ahora deberías al banco 64.000 euros más que al comienzo.

Pero ahí no acabaría el riesgo, porque si el yen siguiera subiendo contra el euro (en los últimos años ha tenido fluctuaciones de hasta el 100%), tu deuda seguiría aumentando según el gráfico siguiente.

Como en la bolsa, la parte positiva de hipotecarte en multidivisas es si las cotizaciones de las monedas se mueven a tu favor. Entonces pasarías a deber menos dinero al banco. sin embargo siempre tendrías limitadas las posibles ganancias mientras que las pérdidas potenciales nunca las tendrías bajo control.

Lo que nadie cuenta

Si aún sigues empeñado en abrir una hipoteca multidivisas debes saber más cosas que no siempre te cuenta quien tiene una hipoteca en otra divisa distinta al euro:

a) Las hipotecas en divisas son mucho más caras

Aunque se piensa que el banco gana menos con estas hipotecas es falso. el diferencial -lo que realmente gana el banco- que suele cobrar por estos productos es muy superior al que se ofrecen en las hipotecas comunes. así, es difícil encontrar una hipoteca con un diferencial sobre el libor inferior al 0,8% y a veces será superior al 1%

b) El banco no siempre te va a asesorar correctamente

La persona de la sucursal no siempre conoce bien el funcionamiento de este producto y no servirá de freno a las personas para las que este producto es muy poco recomendable. Lo más que hará será advertirte de que son arriesgadas y punto, allá tú. Luego pueden llegar los lamentos y el “a mí nadie me advirtió de que esto podía pasar”.

c) Su apertura tiene un elevado coste

Si decides hipotecarte en multidivisas no podrás subrogarte en la hipoteca del vendedor y deberás escriturarla como una nueva, con todos los gastos que esto conlleva. Además, suelen tener una comisión de apertura añadida.

d) Muchas y variopintas comisiones

Otra parte por la que el banco suele pasar de puntillas es el tema de las comisiones por cambio de divisas y su redondeo. cada vez que tengas que pagar la mensualidad de la hipoteca tendrás que abonar una comisión del 0,2% aproximadamente de la cuota y como suele ser una cantidad baja, normalmente suelen redondearla a 3 euros lo que supone un alza del 200% o 300% durante 20 o 30 años.

e) Cambiar de moneda no es tan fácil como parece

Aunque el banco te dirá que te puedes cambiar de moneda (incluso volver al euro) «siempre que quieras» esto no es del todo cierto. en el mejor de los casos podrás hacerlo una vez al mes previo pago de una comisión que suele rondar el 0,25%. El peligro es que al sólo poder hacerlo una vez al mes, normalmente a finales, puedes encontrarte con la desesperante situación de ver cómo el euro se desploma contra la moneda que tienes la hipoteca y no poder hacer nada hasta final de mes. Una vez llegada esa fecha el daño puede estar hecho y aunque te cambies de moneda ya habrás visto aumentar tu deuda en el porcentaje que haya caído el euro.

f) La pérdida inicial

Al abrir una hipoteca tienes de entrada una pérdida inicial, que se produce porque al precio al que tú abres la hipoteca no se corresponde con el que sueles ver por las pantallas. Como en las oficinas de cambio de moneda de los aeropuertos hay un precio de compra y de venta diferente del oficial porque incorpora la comisión del intermediario. así, nada más abrir la hipoteca deberás aproximadamente un 1% más al banco de lo que pediste por la hipoteca.

g) La cláusula de compensación

De esta cláusula no te enteras prácticamente hasta que estás delante del notario al ir a firmar la hipoteca – con suerte- o incluso la pasas por alto si no lees con detenimiento las escrituras. Sin embargo, su existencia ahora trae de cabeza a los hipotecados en divisas por la caída del euro: se trata de una cláusula que dice que si tu deuda sube un 10 o 20% por el movimiento de divisas y sobrepasa el valor de tasación de tu casa, la entidad puede exigirte que tomes medidas que pueden ir desde obligarte a cambiar de moneda (para que no pierdas más pero consolidando toda la pérdida) hasta que pongas garantías adicionales o dinero en efectivo que cubra esa diferencia.

¿Por qué existe esta cláusula? si dejas de pagar la hipoteca, el valor de la casa sería inferior a tu deuda y el banco no tiene asegurado su cobro. En el instante en el que el banco te solicite esto puede que no tengas ese dinero en efectivo y empezarían los problemas. Aún son pocos los que aplican esta cláusula pero no quiere decir que no puedan hacerlo en el futuro.

h) Si tienes que vender tu casa igual no cubres la hipoteca con la ganancia

Si por cualquier circunstancia tienes que vender tu casa de forma rápida el cambio de la divisa de tu hipoteca en ese momento puede no serte favorable y es posible que al cancelar la hipoteca con el dinero obtenido de la venta debas al banco más dinero que cuando abriste la hipoteca.

¿Quién debería plantearse una hipoteca multidivisas?

La hipoteca en divisas es poco recomendable y solo deberían planteársela:

1) Personas con elevada cultura financiera, familiarizadas con la compra venta de divisas y los mercados financieros.

2) Un comprador que quiera una casa y tenga una cantidad considerable de dinero ahorrado que le permita hacer frente a situaciones adversas y/o comprar divisas como reserva si vienen mal dadas.

3) Alguien con elevada tolerancia a las pérdidas: nadie sabe cómo va a reaccionar si se levanta y debe al banco un 50% o más. el pánico puede hacerle tomar decisiones equivocadas y sin vuelta atrás.

Resumiendo

6 Responses to “Hipotecas Multidivisas – ¿Cómo funcionan?”

Tipos de préstamos hipotecarios

[…] hipoteca multidivisa se suscribe en diversas divisas con el fin de aprovechar los bajos tipos de interés de otros […]

javier garcia

muy buena explicacion de todas las ventajas e inconvenientes pero la clave fundamental de la hipoteca multidivisas es iniciarla en una moneda que este muy fuerte con respecto al euro de lo contrario pasara lo que a muchas personas les sucedio que al iniciar su hipoteca lo hicieron con el euro muy fuerte y las otras monedas muy debiles

debe hacerlas alguien que este muy pendiente del mercado de divisas

haber si algun gobierno le mete mano a todos los bancos que abusan de comisiones y intereses haciendose ricos a consta de todos los trabajadores claro que si te pones a pensar un poco como van a ir en contra de quien financia sus campañas electorales

x

si, si entiendo que hay dos variables y que de hecho el del cambio de moneda es incluso mas importante…pero lo que no veo claro es que en cierta manera «los bancos centrales» no pongan impedimentos a que este dinero facil salga de sus zonas… no ya pensando en hipotecas multidivisa… sino pensando en grandes cantidades de dinero … o sea… que impide a un banco que opere en EEUU i un pais con un tipo de interes mas alto, pedir una importante cantidad alli i prestarla aqui?

Antonio Romero

Sería como dices. Gente de otros países se llevarían el dinero…

En caso del dólar al 0%, lo que hacen es poner cada vez más dinero en circulación e intentar incentivar el consumo.

Lo que hay que tener en cuenta es el cambio euro-dolar porque nosotros ganamos euros y este tipo de cambio fluctúa muchísimo.

Tú pides 200.000$ por ejemplo y el cambio está a 1,4 dólares por cada euro. Sin embargo, si este tipo bajase al 1,0 deberías pagar mucho más por tu cuota, y si por ejemplo pasa a 0,6 incluso deberías más dinero que al principio.

Como ves esto es muy complicado y también arriesgado. Depende de cada uno y su gusto o no por el riesgo…

x

muy bien explcado, mi duda es la siguiente, los bancos centrales, bajan el tipo para activar la economia del pais en cuestion… pero si parte del dinero q se pide va a parar a otros paises, esa parte no contribuye, como es que lo permiten? entiendo que esta el banco en medio….. pero aun asi el banco tendra que en cierta manera relacionar esa hipoteca con el interes de ese pais… asi que no acabo de entender…. llevandolo al extremo (q es donde parece que estamos casi 0%) i gente de otros paises llevandose ese dinero… pues no eso q no lo acabo de entender…

Antonio.T

Espectacular Articulo todo un regalo gracias