Ese maldito recibo, siempre llega cuando no hay dinero en la cuenta, menos mal que mis relaciones con el banco son buenas y me permiten “números rojos”, pero cuando me envían la liquidación de los descubiertos en cuenta, entonces comienzo a pensar que quizá no era tan buena esa relación. En CdB le informamos de sus derechos y de qué pueden y qué no pueden cobrarle.

Qué es un descubierto en cuenta

Si revisamos las condiciones y características de la mayoría de cuentas bancarias, como podría ser esta, vemos que no suelen admitir las llamadas “posiciones deudoras” que no son ni más ni menos que esos descubiertos en cuenta de los que hablamos. Ahora bien, dependiendo del perfil del cliente, es posible que el banco permita que se paguen determinados recibos, sin tener saldo para ello.

Lo que la entidad hace es cargar dicho recibo y prestarle ella el dinero, eso sí, su obligación será regularizar cuanto antes la situación y por otro lado le cobrarán una cantidad fija, que suele ser de unos 30 euros y unos intereses deudores, que son bastante altos. Por este motivo, es importante conocer los derechos que tenemos como consumidores.

Yo soy un consumidor, ¿qué debo hacer?

En primer lugar, para ser considerado consumidor, la cuenta debe utilizarse para cuestiones ajenas a una actividad empresarial o profesional. En el caso de un particular, esto es así por defecto, pero si somos autónomos o empresa, es conveniente que trabajemos con una cuenta a parte de la nuestra personal. Una opción sería contratar una cuenta negocios como esta y otra cuenta operativa como podría ser una sin nómina.

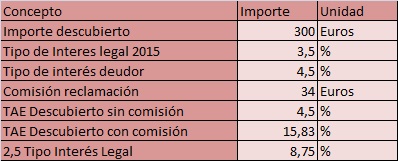

Por otro lado, debemos tener en cuenta que el banco nunca puede aplicarnos un coste financiero por ese descubierto en cuenta, que incluye intereses y comisiones ( exceptuando la de reclamación), que sea superior en Tasa Anual Equivalente (TAE) a 2,5 veces el tipo de interés legal del dinero. A continuación mostramos una tabla a modo de ejemplo.

Para 2015 este es del 3,5% según la circular que el BdE emite anualmente. Por tanto, esa TAE no podría superar el 8,75%, de otro modo sería ilegal. Si observamos la tabla anterior, veremos que en caso de haber incluido la comisión de reclamación, esa TAE habría excedido el máximo legal y podríamos reclamar al banco.

Pero ¡cuidado con el tipo de comisión!

Hoy en día, la mayoría de entidades cumplen con estos requisitos legales, ya que la propia competencia del mercado les obliga, como sucedió con la eliminación de las cláusulas suelo. Pero es importante diferenciar entre comisiones por descubierto o por reclamación de dichas posiciones deudoras, porque las primeras se pueden aplicar siempre y las segundas no.

Si tenemos descubiertos en cuenta, lo habitual es que el banco nos aplique un interés deudor que se establece en el contrato, un ejemplo de condiciones precontractuales lo tenemos aquí. Por otro lado, puede cargarnos también algunas comisiones, la más conocida es la de reclamación, sin embargo, pocos conocen que esta solo se puede aplicar si el banco nos reclama efectivamente esa deuda.

Es decir, que no vale una carta automatizada, sino que debe haber una constancia de acciones del banco encaminadas al cobro. Un burofax o un certificado y sobre todo, un tiempo prudencial de espera, si esto no se da y no se suele dar, podemos presentar una reclamación al BdE y para ello hay muchos modelos de documentos en Internet. Nunca deje de reclamar, sus derechos son suyos y de nadie más.

Desde CdB podemos asesorarle en dicho proceso, si tiene algún problema con los descubiertos en cuenta, utilice el formulario de contacto y le informaremos sin compromiso. Pero sobre todo, recuerde que una opción muy eficaz es cancelar la cuenta en la entidad que no protege a sus clientes y utilizar comparadores como este para abrir otra. Gracias por venir y quedo a su disposición.