De un tiempo a esta parte la prima de riesgo se ha convertido en uno de los parámetros macroeconómicos más populares a todos los niveles, habida cuenta de su importancia para poder comprender la sostenibilidad de los Estados que la padecen, y de las entidades financieras que en ellos operan.

Porque a pesar de que la prima de riesgo afecta de manera directa a la capacidad de endeudamiento de los Estados, y al precio que tienen que pagar por el mismo, lo cierto es que la percepción de los mercados internacionales con respecto a la fiabilidad de las entidades financieras que operan en un país viene determinada en gran medida por esta prima de riesgo.

Y, en última instancia, la capacidad de las entidades financieras para endeudarse a precios baratos en los mercados internacionales acaba determinando el precio que los ciudadanos de a pie debemos de pagar por nuestros productos financieros, en general, y por nuestras hipotecas, en particular.

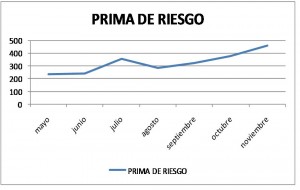

Por ello, merece la pena hacer un pequeño análisis de la evolución de la prima de riesgo y compararla con la evolución del tipo de interés medio de las hipotecas constituidas en nuestro país en estos últimos meses.

De esta forma, si analizamos la prima de riesgo desde mayo, nos encontramos con una ligera estabilidad durante un par de meses para subir en julio y bajar en agosto, e iniciar una senda alcista de la que todavía hoy somos víctimas, durante los meses de septiembre, octubre y noviembre (nótese que para el dato de noviembre se ha tomado el cierre de la cotización prima de riesgo el 16 de noviembre).

Con esta prima de riesgo tan elevada, y que parece que sólo el BCE puede controlar, el precio que tiene que pagar el Estado español para poder endeudarse es muy elevado, y las entidades financieras de nuestro país sufren el mismo problema, un sobre precio que, evidentemente, repercuten sobre sus clientes.

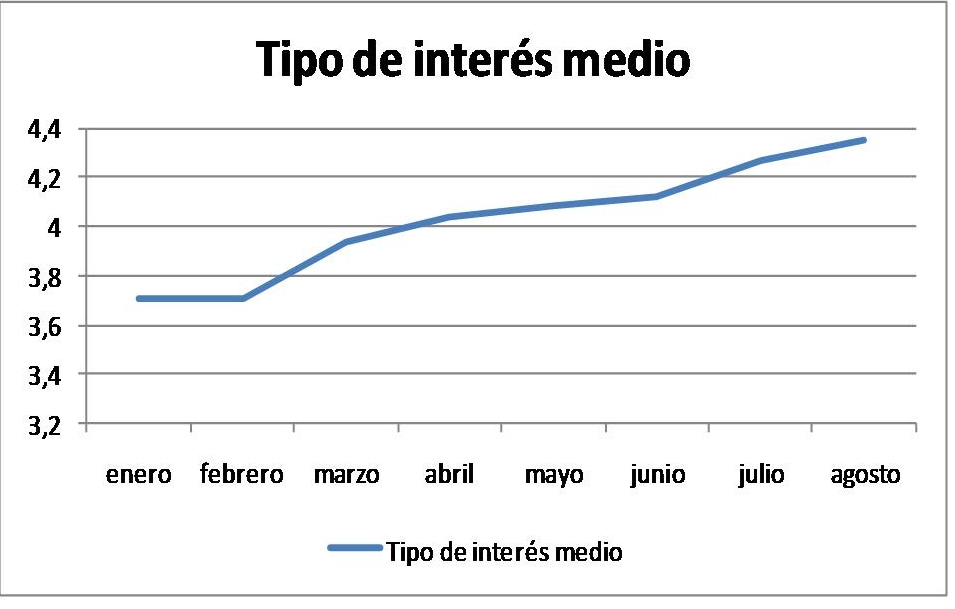

Y lo hacen con el incremento del tipo de interés medio de las hipotecas, determinado en parte por la subida del Euríbor, pero también por el incremento de los diferenciales. Así, si comprobamos el siguiente gráfico (que sólo tiene datos hasta agosto porque el Instituto Nacional de Estadística no ha publicado ni los de septiembre ni los de octubre), podemos ver como el tipo de interés medio de las hipotecas españolas se ha ido incrementado de manera estable desde el comienzo del año, salvo enero y febrero que ofrecieron una ligera estabilidad.

Este incremento del tipo de interés medio de las hipotecas españolas es un fiel reflejo de las dificultades financieras que están encontrando los bancos y cajas para conseguir el dinero que necesitan para prestar fuera de nuestras fronteras, ya que, como hemos dicho, se trata de dos parámetros íntimamente relacionados.

Por tanto, y a pesar de que el Euríbor se encuentra en tendencia descendente como consecuencia de la rebaja de tipos aprobada por el BCE en su reunión de este pasado mes de noviembre, no sería de extrañar que en los últimos meses de este año 2011 los bancos y cajas siguieran incrementando el tipo de interés medio de sus hipotecas para compensar el sobreprecio que pagan por su endeudamiento, como consecuencia de la elevada prima de riesgo que penaliza a España.