Tacita a tacita, tengo la casita…

Las retenciones, cotitularidad, los rendimientos del capital mobiliario… estos conceptos son conocidos por muchos, pero hay quien quizá quiera saber algo sobre ellos y las obligaciones que conllevan con el pago de tributos. Por este motivo, hoy en CdB escribimos sobre la cuenta bancaria y su fiscalidad, porque en este caso y sin que sirva de precedente, Hacienda no somos todos, ya que unos están obligados y otros no.

España es un país complicado, al menos en lo que se refiere a nuestras obligaciones con el fisco. De hecho, en no pocas ocasiones, optamos por contratar a un profesional, ante la marabunta de normativas, reglamentos, impuestos, tasas y tributos. Por este motivo, el que suscribe quisiera centrarse hoy en dos aspectos fundamentales de las cuentas que tenemos en el banco (por ejemplo esta de aquí) y las obligaciones para con la Agencia Tributaria: las retenciones en los rendimientos y la cotitularidad de las cuentas.

Las retenciones en la cuenta bancaria y su fiscalidad

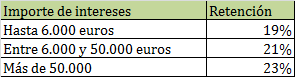

Una retención en la cuenta consiste en que el banco, antes de abonarnos los intereses que correspondan, descuenta una cantidad determinada que él debe ingresar a Hacienda en nuestro nombre. Cuando nosotros hagamos la declaración de la renta, podemos deducir ese pago que habíamos anticipado. A continuación les dejo un resumen de los tipos aplicados en 2016 para el territorio español, aunque puede variar en algunas Comunidades Autónomas:

Estas han bajado desde 2015, pero aun así, algunos creen que son elevadas y que esto repercute en una menor propensión a ahorrar. A esto debemos unir las ya de por sí bajas rentabilidades de los depósitos bancarios, aunque algunos todavía destacan en cierta medida, como este de aquí. Pero ese debate se lo dejo, como en otras ocasiones, al lector. Porque hoy escribimos sobre Hacienda, esa que dicen que somos todos y una vez hemos explicado el asunto de la retención, pasemos al de la cotitularidad, que esto de la cuenta bancaria y su fiscalidad tiene su aquel.

Cotitulares en la cuenta bancaria, dime de dónde vienes y te diré que pagas

No hace demasiado tiempo, escribimos esta entrada sobre cotitulares y autorizados en las cuentas bancarias y sobre todo su implicación fiscal. Hoy vamos a comentar algunos conceptos relacionados con esta figura, en relación a nuestra cuenta bancaria y su fiscalidad, sobre todo, lo relativo al Impuesto de Sucesiones en caso de fallecimiento. Porque el asunto tiene alguna complicación y por eso, hemos decidido dedicarle este apartado, en que explicaremos que es la cotitularidad y qué se entiende por titularidad de disposición o dominical.

Así, el asunto es el siguiente, creo que poniendo ejemplos lo veremos más claro. Imaginemos que tenemos una cuenta nómina como esta, pero esta cuenta no ofrece intereses y decidimos (ricemos el rizo) abrir una como la cuenta naranja que podemos revisar también en el enlace anterior. Esta cuenta sí ofrece rentabilidad, pero aquí, además nos interesa tener un cotitular, por ejemplo nuestra pareja, para que puede llevar a cabo traspasos a la cuenta o cuentas asociadas a la de ahorro. Hasta aquí un caso de lo más habitual, pero uno se preguntaría ¿Qué pasará con Hacienda?

Pues bien, a priori, la Agencia Tributaria y el banco entienden que los rendimientos son proporcionales al número de titulares. Por este motivo, la información fiscal de las retenciones de esos rendimientos de capital mobiliario, se repartirán al 50% entre ambos y así deberá constar en sus declaraciones. Sin embargo, esto no es real, ya que provienen de uno solo de ellos, aquí tenemos por tanto dos opciones: o comunicamos a Hacienda la situación, para que solo se repercuta a uno o a la otra persona la damos de alta como autorizada y no cotitular.

Pero Hacienda no somos todos

Ahora bien, si no queremos que nos repercutan ese 50% de rendimientos, porque no son nuestros, entonces puede pasar que en caso de fallecimiento, se considere una donación o herencia y se nos obligue a pagar el impuesto de sucesiones. Esto es así, porque en caso de pedir a Hacienda que no nos repercuta la parte proporcional del rendimiento, estaremos reconociendo que solo actuamos como autorizados de dicha cuenta. Es decir, que podemos disponer en ella, pero no tenemos la llamada titularidad dominical, vamos que el dinero es de la otra persona.

Por otro lado y acabando con este asunto de la cuenta bancaria y su fiscalidad, si optamos por reconocer nuestra parte proporcional del rendimiento, aunque no lo hayamos generado nosotros, entonces la cosa cambia. En este caso, estamos dando a entender que el dinero es de ambos y por tanto, si uno fallece, solo heredamos o se nos está donando ese 50% que le correspondía y no el 100%. Como se expone en este enlace:

“La idea de partida es la de que el Derecho Tributario no asigna titularidades sino que la titularidad de los bienes y derechos es la que se deriva del ordenamiento jurídico en general, siempre y cuando quede probada la misma, lo cual le compete al contribuyente y no a la Administración tributaria, quien, de hecho, está facultada para atribuir las titularidades que se deriven de los registros fiscales o cualesquiera otros de carácter público –art. 7 Ley 19/1991 (Ley IP)-, de no mediar otra información.”

Concluyendo

En definitiva, que depende de qué objetivo busquemos, a veces interesará más ser autorizado, sobre todo si el dinero no es nuestro y así evitar dar explicaciones a Hacienda. En otras ocasiones, quizá debamos permitir que se nos impute una parte del rendimiento, suelen ser cantidades pequeñas, debido a las bajas rentabilidades y así evitar pagara demasiado en el Impuesto de Sucesiones. La planificación fiscal puede suponer la diferencia entre pagar más o menos, dentro de la legalidad vigente.

Pero sobre todo pregunten, asesórense y estén informados. Comparadores como este les pueden ayudar, tenemos a su disposición, para consultas breves y sin datos delicados, los comentarios a esta entrada y para otras más personalizadas y privadas, el formulario de contacto. Bienvenidos a este su comparador.

5 Responses to “La cuenta bancaria y su fiscalidad, Hacienda no somos todos”

JUAN JOSE MOLANO

Buenas tardes… Tengo un pequeño dilema… Nuestros hijos e hijas de 1º de bachillerato van a realizar un viaje de fin de curso, el año próximo… Necesitan abrir un cuenta bancaria en la cual, irán depositando el dinero de rifas y aportaciones varias semanales… Una chica, compañera de mi hija y mayor de 18 años, se ha hecho cargo de la cuenta pero necesita un padre que figure también junto a ella en la titularidad de dicha cuenta. Dicho todo esto, me he ofrecido yo, voluntariamente… ¿Cómo me va a influir todo esto a mi fiscalmente para la declaración de la renta del año que viene?… por cierto, los ingresos aproximadamente serán de unos 30.000 euros… gracias de antemano…

ascension pérez

´Tengo una tia de 90 años que quiere ponerme en su cta. corriente como cotitular.¿ Qué consecuencias tiene para mi de cara a HACIENDA?

E.Rus

Buenos días, ante hacienda usted sería propietaria de la mitad del dinero que haya en esa cuenta. Por otro lado, en caso de herencia, solo debería declarar para sucesiones una mitad, la de su tía. La otra se supone que es suya.

Noelia

Interesante artículo. Yo quería preguntarles si estos supuestos se aplican igualmente en el caso de que sean los padres los que son titulares de una cuenta durante muchos años y deciden poner como cotitulares a sus hijas. No puede Hacienda interpretar que es una Donación encubierta? Muchas gracias

Maite

Mi caso es el siguiente: Actualmente me encuentro casada en régimen de gananciales pero estoy en trámites de divorcio. Mi todavía marido ha retirado una cantidad importante de dinero de una de las cuentas que tenemos con ambos como titulares indistintamente. Yo en respuesta a ello y para asegurar el capital que me corresponde por ley (el 50% del mismo), he realizado 2 traspasos del 50% del dinero de las cuentas que ambos tenemos con titularidad compartida y lo he pasado a una cuenta donde yo figura como única titular y uno de mis hijos en condición de autorizado.

¿Hay algún efecto Fiscal que se pueda derivar de lo anterior o no lo hay ya que estamos en gananciales?.

Muchas gracias de antemano.