Ayer conocimos los datos del saldo hipotecario sostenido por las entidades financieras españolas durante a finales de este pasado mes de septiembre, y la verdad es que las cifras son descorazonadoras, poniendo de relieve las dificultades que sigue atravesando el sector financiero español a todos los niveles, y concretamente en todo lo que se refiere al tema hipotecario.

Así, y según los datos aportados por la Asociación Hipotecaria Española (AHE), el volumen total del saldo hipotecario sostenido por las entidades financieras a 30 de septiembre de 2011 se situaba en los 1.03 billones de euros, lo que supone una caída del 5,12% en comparación con un año antes, con septiembre de 2010.

Este descenso supone la mayor caída de la historia de este indicador, con un descenso total de 56.618 millones de euros en apenas un año, una cifra que está comenzando a poner nerviosos a los principales operadores del sector financiero español ante la que se les viene encima.

Pero no sólo se está produciendo una descenso interanual continuado sino que también se viene observando un descenso intermensual, de manera que en comparación con los datos de agosto nos encontramos con que la caída del saldo hipotecario sostenido ha sido del 0,26%, en una tónica que se viene dando a lo largo de todo el año.

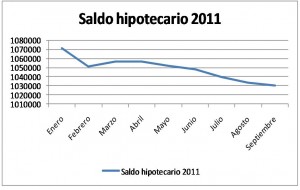

De hecho, si observamos el gráfico que recoge la variación del saldo hipotecario durante este año 2011, hasta el mes de septiembre (último mes del que se tienen datos oficiales), nos encontramos con que salvo un pequeño repunte que se produjo entre febrero y marzo, el resto del año ha sido claramente a la baja.

Una gráfica que pone de manifiesto el estado en el que se encuentra el sector inmobiliario español, incapaz de conseguir que las nuevas constituciones hipotecarias puedan compensar las amortizaciones que se vienen realizando, o los embargos ejecutados.

De esta manera, cada nueva hipoteca constituida se ve claramente superada por las hipotecas que se van cancelando por cualquier método en nuestra economía, reduciendo de manera importante el endeudamiento privado, aunque todavía lejos de lo recomendado por los principales analistas del sector.

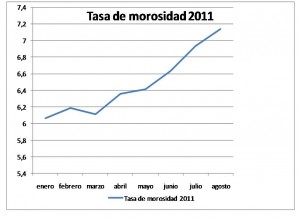

En este sentido, cabe buscar la relación del saldo hipotecario con respecto a la tasa de morosidad, ya que la velocidad con la que se conceden nuevas hipotecas está íntimamente relacionada con la morosidad que las entidades financieras tienen que sufrir.

Así, si observamos el gráfico de la evolución de la morosidad durante este año 2011 nos encontramos con una tendencia al alza evidente, que está dificultando sobre manera los atisbos de recuperación que se pudieran haber estado observando en el sector financiero.