Un lugar para perderse…

El Euribor mensual es el indicador de referencia para la mayoría de hipotecas variables y por lo que parece, ha empezado el año a la baja y parece que seguirá esa tendencia, de hecho el diario ha llegado a niveles negativos el 5 de este mes y por lo que parece, si todo sigue así, Febrero podría cerrar también en números rojos. Esto va a beneficiar a las personas que tienen sus préstamos referenciados con él y en CdB lo analizamos y proponemos un ejemplo, la hipoteca naranja de ING, que al tener esta referencia y con un posible Euribor en negativo, podría ser interesante para aquel que decida comprar una casa.

Ya habíamos escrito sobre los indicadores más utilizados en las hipotecas en España, de hecho en esta entrada analizábamos uno de ellos, el IRPH, que hoy en día está de actualidad por que podría ser abusivo en algunos casos. Pero como la mayoría de países desarrollados, con el Banco de Japón, la FED o el BCE a la cabeza, se han puesto manos a la obra con las llamadas políticas monetarias expansivas, se prevé que este indicador baje aún más, el proceso sería explicado de forma sencilla, que los banco centrales bajan los tipos oficiales para promover el crecimiento y estos afectan de forma directa a Interés Interbancario (Euribor) Eso sí, la contrapartida es que el ahorrador percibirá menos rentabilidad por los depósitos, aunque todavía hay algunos interesantes como este de Banco Popular y siempre nos queda invertir nuestro dinero y para asesorarles, tienen a nuestro experto, Miguel A. Patiño.

El Euribor en negativo, lo nunca visto

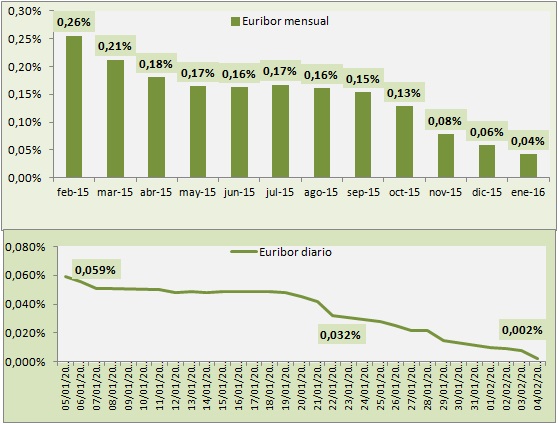

La verdad es que estamos hablando del diario, como hemos escrito antes, pero las hipotecas se referencian con el mensual que sigue próximo a cero pero en positivo, aún así, se prevé que siga a la baja y por los valores que va tomando el otro (diario) puede ser más que probable que Febrero cierre con el Euribor en negativo. La pregunta sería ¿esto en qué me beneficia? pues que cuando toque revisar lo que pagamos cada mes, al bajar el indicador, la cuota también se reduce y pagaremos menos. Si miramos el gráfico, vemos la tendencia que ha seguido mensual y diaria. En el siguiente párrafo lo comentamos.

Podemos observar que desde Febrero de 2015 hasta Enero de 2016 ha ido bajando, con cierta estabilidad entre Julio y Septiembre del año pasado, para hacerlo de manera más pronunciada a partir de esa fecha. Si miramos el diario, vemos que se sitúa en valores cada vez menores, durante todo el mes de Enero, a 31 de ese mes, ya estaba en el 0.002 y el 5 de Febrero se situó en tasas negativas.

Quizá sea un buen momento para plantearnos una hipoteca, como la que hoy queremos mostrar, esta del banco holandés naranja, que tiene un diferencial sobre el indicador que hoy estamos analizando de lo más interesante. En la fecha que hemos escrito este artículo, este es del 0.99% lo que quiere decir que pagaríamos incluso algo menos por financiar nuestra casa. Eso sí, en CdB siempre recomendamos asesorarse bien en caso de tomar esta decisión, que 30 o 40 años es mucho tiempo.

Como hemos mostrado, por lo que parece vamos a tener un Euribor en negativo y esto, puede ser una buena noticia para los hipotecados y no tan buena para los ahorradores. Si se encuentra usted entre los primeros, recordarle que puede utilizar la sección servicios o el formulario de contacto para exponer su caso y le informarán sin compromiso. Bienvenidos a este su comparador.

2 Responses to “Euribor en negativo y la hipoteca naranja, lo que sube baja”

Antonio

¿En estos momentos qué puedo hacer con mi dinero? ¿Que me aconsejan como ahorrador, ahora que para nuestra desgracia el euribor está a la baja, se la forma de sacarle el máximo beneficio? Gracias. Un saludo

Enrique Rus

Hola Antonio, en el menú «Servicios» tiene usted la sección inversión, en ella puede rellenar el formulario y le informarían de posibles opciones de inversión. También le recomiendo los artículos de Miguel A. Patiño, nuestro experto en la materia.