El método italiano de amortización de préstamos, también llamado lineal o de cuotas constantes, se diferencia de otros como el francés, porque en cada período amortizamos la misma cantidad de capital y lo que va a fluctuar son los intereses. En CdB les mostramos una de sus principales aplicaciones: las tarjetas de crédito.

El método italiano

Podemos decir que su característica es la que hemos mencionado antes, cada período pagamos la misma cantidad de capital, de manera que, como los intereses se calculan sobre el capital pendiente, estos serán cada vez menores y la cuota total también. En las tarjetas de crédito, si optamos por aplazar el pago, nos ofrecen pagar una cuota fija (capital e interés), que sería un método francés o un porcentaje del capital dispuesto, método italiano.

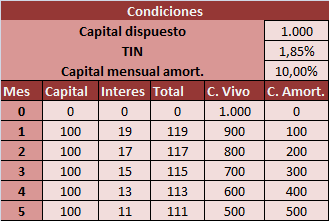

En un ejemplo lo veremos más claro, imaginemos que contratamos esta Tarjeta VISA Oro de Openbank, en ella, tenemos dos opciones de pago aplazado, cuotas fijas o variables. Imaginemos que gastamos 1.000 euros y decidimos amortizar un 10% del capital mensualmente, cada mes pagaremos 100 euros y los intereses serán variables. En el siguiente cuadro mostramos el proceso para los 5 primeros períodos:

Las ventajas y los inconvenientes

Como todos los métodos de amortización de préstamos, este tiene sus ventajas, pero también sus inconvenientes, en CdB siempre tenemos en cuenta la “letra pequeña” y en esto aún más. Un préstamo es para lo que es y por eso, saber que supone una opción de amortización u otra, es esencial, cuando optas por contratar una tarjeta de crédito como esta, toda información es bienvenida.

En primer lugar hablaremos de sus ventajas, una es que con el método italiano, no estaremos pagando casi toda la cuota en intereses durante los primeros períodos, algo que sí sucede con el préstamo francés; el motivo es que el capital que vamos amortizando es constante y por tanto, es el interés el que varía. Otra ventaja sería que cada mes (véase el cuadro anterior) pagaremos menos cuota (capital más interés) y eso puede beneficiarnos.

El principal inconveniente viene dado porque las mensualidades son diferentes, debido a la fluctuación de intereses, lo que dificulta la planificación de los pagos. Hay personas que prefieren saber qué pagan en cada período, para así tener controlado su flujo de caja, pero como todo en la vida, esto también es cuestión de gustos.

Recuerda, eso sí, que todas las entidades, no solo las dos que hemos visto, te ofrecen ambas posibilidades y por tanto, la que elijas dependerá de si buscas una cantidad fija que conozcas a priori o si prefieres el método italiano o de amortización constante de capital. En CdB estamos a tu disposición para asesorarte y resolver tus dudas, para hacerlo puedes utilizar el formulario de contacto o los comentarios a esta entrada.