Hace unas semanas el Banco de España sorprendió a propios y extraños con su anuncio de que el Euríbor debería de ser sustituido por otro tipo de índice de referencia más estable y que evitara la tremenda volatilidad a la que el índice más utilizado actualmente somete a las hipotecas de las familias, apostando firmemente por el Interest Rate Swap (IRS) a cinco años.

El IRS es un índice que cubre a las partes firmantes de un acuerdo por el que se estipula la entrega de dinero en el futuro ante posibles variaciones o fluctuaciones del tipo de interés, que puedan afectar al precio final del dinero que se debe de entregar.

Aunque se calcula para cualquier período de tiempo, el Banco de España ha apostado por el IRS a cinco años, ya que, en principio se trata del índice más estable y se conseguiría que las hipotecas sólo se actualizaran cada cinco años, pagando las familias lo mismo durante todo ese período de tiempo.

Sin embargo, y a pesar de que contabilizando el largo plazo todos los parámetros nos indican que, efectivamente, el IRS es más estable que el Euríbor, lo cierto es que si analizamos lo que ha venido sucediendo durante este año 2011 nos llevamos una gran sorpresa.

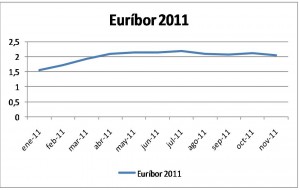

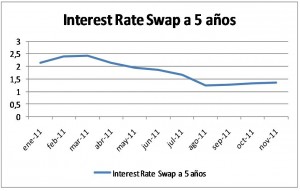

Así, si realizamos un análisis sobre el comportamiento del Euríbor durante los 10 primeros meses del año y los 25 primeros días de este mes de noviembre, nos encontramos con una gráfica realmente estable, con un ligero incremento a principio de año para mantenerse en una o dos décimas arriba o abajo durante el resto del año.

Por otro lado, si analizamos el comportamiento del IRS durante este mismo período de tiempo nos enfrentamos con una gráfica mucho más volátil, con un claro pico a la baja desde marzo hasta agosto, y, en general, con un comportamiento poco estable, en contra de lo que se podía pensar en un primer momento.

Evidentemente, hay que tener en cuenta que el IRS a cinco años se calcularía para períodos largos de tiempo por lo que este análisis mensual no hace sino darnos una aproximación al índice sin que ello determine el valor de su volatilidad en ningún caso, pero si es interesante comprobar como en contra de la información facilitada por el Banco de España, el IRS parece comportarse de manera más fluctuante que el Euríbor, al menos durante un período de tiempo.

Por otro lado, y a pesar de que tradicionalmente no es así, comprobamos que durante este año 2011 el IRS ha cotizado por debajo del Euríbor en muchos momentos, lo cuál vuelve a poner una vez más sobre la mesa la imprecisión a la hora de calificar al IRS como un índice poco volátil, al menos si juzgamos por su comportamiento durante este año 2011.

En definitiva, el Banco de España propuso un índice desconocido para el gran público y que poco a poco iremos conociendo, porque la intención del máximo organismo financiero español es que se empiece a utilizar a partir de abril de 2012.